Inhaltsverzeichnis

- 1 Das Wichtigste auf einen Blick

- 2 Höchstsatz der gesetzlichen Krankenversicherung 2026

- 3 Entwicklung der Beiträge der GKV

- 4 Ursachen für Beitragsentwicklung der gesetzlichen Krankenversicherungen

- 5 Beitragsentwicklung in der PKV vs. GKV

- 6 Berechnung Beitragssatz und Zusatzbeitrag

- 7 Berechnung der Beitragsbemessungsgrenze & Höchstsatz

- 8 Wen betrifft der Höchstsatz?

- 9 Ist die PKV eine günstigere Alternative?

- 10 Der Weg in die PKV – wichtig zu wissen

- 11 Beispielrechnungen Höchstsatz GKV vs. PKV

Das Wichtigste auf einen Blick

- Die Erhöhung des Höchstsatzes in der gesetzlichen Krankenversicherung (GKV) bedeutet, dass Personen mit einem höheren Einkommen einen größeren Anteil ihres Gehalts für die Krankenversicherung aufbringen müssen.

- Dies führt zu einer proportionalen Belastung, die insbesondere für Gutverdiener finanziell spürbar ist. Ein höherer Höchstsatz verstärkt die Ungleichheit in der Beitragslast zwischen Gut- und Geringverdienern.

- Während Gutverdiener mehr zahlen, bleibt der Beitrag für Geringverdiener trotz einer Erhöhung der Beitragsbemessungsgrenze (BBG) begrenzt. Dies kann als soziale Ungerechtigkeit empfunden werden.

- Ab wann zahlt man den Höchstsatz? Ab einem jährlichen Bruttoeinkommen von 69.750€ (Stand 2026) zahlen Sie in der gesetzlichen Krankenversicherung (GKV) den Höchstsatz von ca. 1.225 Euro monatlich (bei Angestellten trägt der Arbeitgeber 50%)

Die Konsequenz: Die Erhöhung des Höchstsatzes kann Gutverdiener dazu veranlassen, Alternativen wie die Private Krankenversicherung (PKV) in Betracht zu ziehen. Die PKV bietet oft individuellere Leistungen, und eine Abwanderung von zahlungskräftigen Versicherten kann die solidarische Basis der GKV weiter schwächen.

Erhöhungen des Höchstsatzes führen oft zu politischen Debatten und einem verstärkten Druck auf Reformen im Gesundheitssystem. Die Suche nach alternativen Finanzierungsmodellen und einer gerechteren Verteilung der Beitragslast steht dabei im Mittelpunkt. Die Erhöhung des Höchstbeitrags in der Gesetzlichen Krankenversicherung kann verschiedene Nachteile mit sich bringen, angefangen bei finanziellen Belastungen für Gutverdiener bis hin zu möglichen Auswirkungen auf die Solidarität im System. Eine sorgfältige Abwägung zwischen Finanzierungsbedarf und sozialer Gerechtigkeit ist daher in der Diskussion um Beitragserhöhungen unabdingbar.

Höchstsatz der gesetzlichen Krankenversicherung 2026

Im Jahr 2026 liegt der Höchstsatz der gesetzlichen Krankenversicherung bei ca. 1.225 Euro monatlich. Je nach Krankenkasse kann der Beitrag leicht abweichen, da die gesetzlichen Krankenversicherungen Ihren Zusatzbeitrag individuell bestimmen können.

- Kinderlose Beschäftigte zahlen in der Pflegeversicherung den höchsten Beitragssatz von 4,00%.

- Beschäftige mit Kindern profitieren von einem niedrigeren Beitrag zur Pflegeversicherung. Beschäftigte mit 2 Kindern zahlen einen Beitragssatz in der gesetzlichen Pflegeversicherung von 3,15%. Beschäftige mit 5 Kindern zahlen den geringsten Beitragssatz von 2,40%.

Entwicklung der Beiträge der GKV

Die Beitragsbemessungsgrenze wird Jedes Jahr neu bewertet und in der Regel auch regelmäßig erhöht. Eine Erhöhung der Beitragsbemessungsgrenze führt bei Gutverdienen automatisch zu einer Erhöhung der Krankenversicherungsbeiträge in der GKV. Sie finden unten die letzten Erhöhungen der BBG:

| Jahr | BBG (Monat) | BBG (Jahr) | GKV-Beitragssatz (%) |

| 2025 | 5.512,50€ | 66.150€ | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2024 | 5.175,00€ | 62.100€ | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2023 | 4.987,50 € | 59.850 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2022 | 4.837,50 € | 58.050 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2021 | 4.837,50 € | 58.050 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2020 | 4.687,50 € | 56.250 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2019 | 4.537,50 € | 54.450 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2018 | 4.425,00 € | 53.100 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2017 | 4.350,00 € | 52.200 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2016 | 4.237,50 € | 50.850 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2015 | 4.125,00 € | 49.500 € | 14,6 % zzgl. mögliche Zusatzbeiträge2) |

| 2014 | 4.050,00 € | 48.600 € | 15,5 % inkl. 0,9 % Sonderbeitrag |

| 2013 | 3.937,50 € | 47.250 € | 15,5 % inkl. 0,9 % Sonderbeitrag |

| 2012 | 3.825,00 € | 45.900 € | 15,5 % inkl. 0,9 % Sonderbeitrag |

| 2011 | 3.712,50 € | 44.550 € | 15,5 % inkl. 0,9 % Sonderbeitrag |

| 2010 | 3.750,00 € | 45.000 € | 14,9 % inkl. 0,9 % Sonderbeitrag |

| 2009 | 3.675,00 € | 44.100 € | 15,5 % (bis 30.06.) | 14,9 % (ab 01.07.) |

| 2008 | 3.600,00 € | 43.200 € | 14,0 % zzgl. 0,9 % Sonderbeitrag |

| 2007 | 3.562,50 € | 42.750 € | 14,0 % zzgl. 0,9 % Sonderbeitrag |

| 2006 | 3.562,50 € | 42.750 € | 13,4 % zzgl. 0,9 % Sonderbeitrag |

Ursachen für Beitragsentwicklung der gesetzlichen Krankenversicherungen

Die Beitragsentwicklung in der Gesetzlichen Krankenversicherung (GKV) ist ein zentrales Thema, das von verschiedenen Faktoren beeinflusst wird. Diese Entwicklung steht im Kontext von gesundheitspolitischen Veränderungen, demografischem Wandel und ökonomischen Herausforderungen.

Hier werfen wir einen Blick auf einige Aspekte dieser Entwicklung:

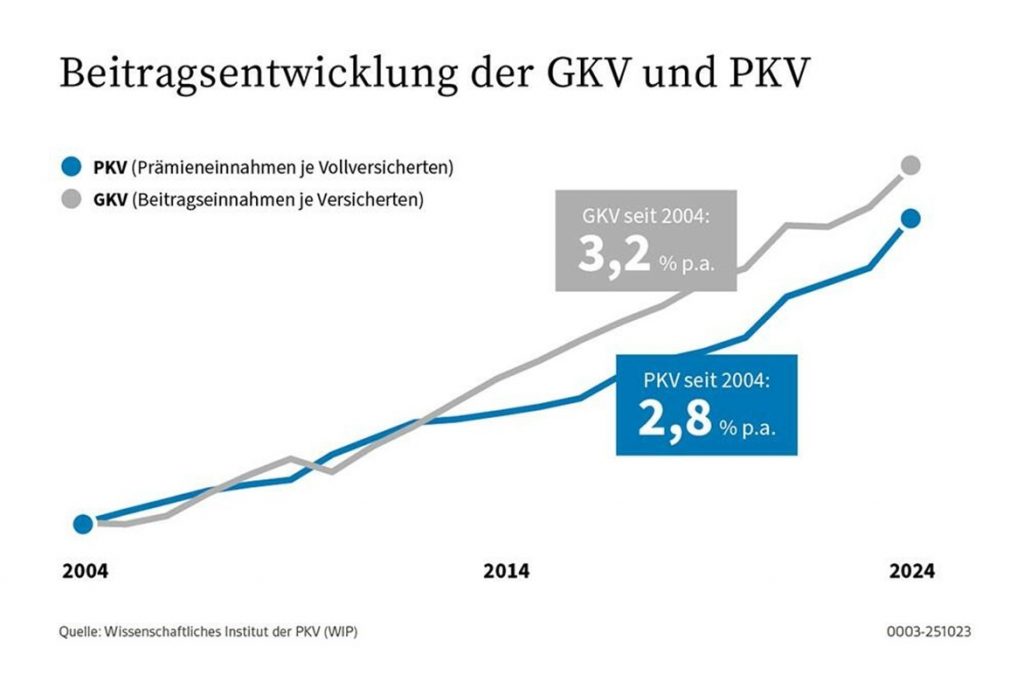

Beitragsentwicklung in der PKV vs. GKV

In der Privaten Krankenversicherung (PKV) ist für das Jahr 2026 eine durchschnittliche Beitragssteigerung von etwa 4 Prozent zu erwarten.

- Bei einer langfristigen Betrachtung der Beitragsentwicklung in der Privaten (PKV) und Gesetzlichen Krankenversicherung (GKV) zeigt sich, dass beide Systeme eng beieinander liegen.

- Im Zeitraum von 2004 bis 2024 stiegen die Beitragseinnahmen pro Versicherten in der PKV durchschnittlich um 2,8 Prozent pro Jahr, während der entsprechende Wert in der GKV bei 3,2 Prozent liegt. Dies geht aus einer Analyse des Wissenschaftlichen Instituts der PKV (WIP) hervor.

Die vergleichende Betrachtung verdeutlicht jedoch auch, dass die Beitragsentwicklung in der GKV gleichmäßiger verläuft. Im Gegensatz dazu zeichnet sich die PKV oft durch einen Wechsel von mehreren Jahren ohne Beitragserhöhungen aus, gefolgt von sprunghaften Anstiegen. Dieses Muster ist auf gesetzliche Regelungen zurückzuführen, die genau festlegen, wann eine Anpassung der Beiträge durch ein Krankenversicherungsunternehmen zulässig ist.

Wann kommt es zu einer Beitragserhöhung in der PKV?

In der privaten Krankenversicherung (PKV) erfolgt eine Anpassung der Beiträge nur dann, wenn die Versicherungsleistungen in einem Tarif nachweislich um einen bestimmten Prozentsatz höher liegen als ursprünglich kalkuliert. Man spricht von dem auslösenden Faktor.

Die gesetzliche Vorgabe hierfür beträgt maximal 10 Prozent, wobei in einigen Tarifen vertraglich ein niedrigerer Schwellenwert vereinbart sein kann (Beispiel AXA Active-ME Tarif). Die Überprüfung einer entsprechenden Abweichung obliegt einem unabhängigen Treuhänder. In der Regel liegt der auslösende Faktor bei einer Vielzahl der Tarife bei 5,0%.

Es kommt jedoch nicht in jedem Jahr zu Kostensteigerungen in den PKV-Tarifen, die die festgelegten Schwellenwerte überschreiten. In solchen Jahren erfolgt dementsprechend keine Anpassung der Beiträge.

Von steigenden Kosten ist auszugehen

Trotzdem steigen die Kosten des medizinischen Fortschritts in Deutschland kontinuierlich an. Wenn die Veränderungen der Vorjahre den festgelegten Schwellenwert überschreiten, müssen diese zwangsläufig in die Beiträge einkalkuliert werden. Dies führt zu einer nachträglichen Anpassung der Beiträge an die tatsächliche Kostenentwicklung.

Die allgemeine Teuerung der Medizin wird den Versicherten dann auf einen Schlag in Rechnung gestellt, insbesondere nachdem die Beiträge oft über mehrere Jahre unverändert geblieben sind. Je länger solche Phasen ohne Beitragserhöhungen dauern, desto deutlicher wirkt die spätere Anpassung aus, auch wenn der Anstieg bei einer mehrjährigen Betrachtung insgesamt niedriger erscheint.

Im Gegensatz dazu steigen die Beiträge in der Gesetzlichen Krankenversicherung (GKV) automatisch jedes Jahr, da sie sich an den Einkommenszuwachs der Versicherten anpassen. Zudem werden die Grenzwerte zur Beitragsbemessung in der Regel jährlich angehoben. Ab dem 1. Januar 2026 steigen sie um 3.600 Euro pro Jahr.

✓ Bessere Versorgung & schnelle Termine ✓ Gründliche Prüfung der Gesundheitsangaben ✓ Über 10 Jahre PKV-Expertise ➨ Jetzt kostenfrei beraten lassen!

Berechnung Beitragssatz und Zusatzbeitrag

Der Beitragssatz setzt sich zusammen aus einem allgemeinen Anteil, der bei jeder Krankenkasse identisch ist, und einem individuell festgelegten Zusatzbeitrag, den jede Kasse eigenständig bestimmen kann. Im Folgenden erläutern wir die entsprechenden Regelungen.

Der Beitragssatz

- Der reguläre Beitragssatz beträgt 14,6 Prozent der beitragspflichtigen Einnahmen des Versicherten, wie beispielsweise Lohn oder Rente.

- Arbeitnehmer oder Rentner tragen hiervon 7,3 Prozent, während die verbleibenden 7,3 Prozent von den Arbeitgebern oder dem Rentenversicherungsträger übernommen werden.

- Selbstständige sind für die vollständige Beitragszahlung eigenverantwortlich. Wenn Selbstständige auf ihren Anspruch auf Krankengeld verzichten, reduziert sich der Beitragssatz auf 14 Prozent.

- Studierende zahlen derzeit einen ermäßigten Beitragssatz von 10,22 Prozent, wenn sie sich selbst gesetzlich krankenversichern müssen.

Der Zusatzbeitrag

Zusätzlich zum allgemeinen Beitragssatz wird ein individueller Zusatzbeitrag erhoben. Die Höhe des Zusatzbeitrags wird von jeder Krankenkasse individuell festgelegt.

- Der durchschnittliche Zusatzbeitrag, ein vom Bundesgesundheitsministerium festgelegter Richtwert, wird im Jahr 2026 von 1,7 auf 2,5 Prozent steigen. Es ist jedoch wichtig zu betonen, dass dieser Anstieg nicht automatisch bedeutet, dass die Krankenversicherung für jeden Versicherten teurer geworden ist. Jede Krankenkasse kann den Zusatzbeitrag individuell festlegen, abhängig von ihrer finanziellen Situation.

- Die Hälfte des Krankenkassenbeitrags, einschließlich des Zusatzbeitrags, wird vom Arbeitgeber oder der Arbeitgeberin übernommen, während die andere Hälfte vom Arbeitnehmer getragen wird. Rentner und Rentnerinnen teilen sich den Beitrag mit der gesetzlichen Rentenversicherung (8,55% bezogen auf Ihre Renteneinkünfte). Im Gegensatz dazu tragen freiwillig Versicherte Selbstständige den gesamten Beitrag alleine.

Berechnung der Beitragsbemessungsgrenze & Höchstsatz

Die Höchstbeiträge und Beitragsbemessungsgrenzen werden in der Regel jährlich angepasst, um Inflation und Kostensteigerungen im Gesundheitswesen zu berücksichtigen. Es ist wichtig, die aktuellen rechtlichen Bestimmungen und die Entwicklungen auf diesem Gebiet zu verfolgen, um genaue und aktuelle Informationen zu erhalten.

- Der Höchstsatz in der gesetzlichen Krankenversicherung liegt im Jahr 2026 bei ca. 1.225€ monatlich.

- Grundlage für die Berechnung des Höchstbeitrags in der GKV ist die sogenannte Beitragsbemessungsgrenze (BBG). Die BBG wird jedes Jahr erhöht und beträgt ab dem 01.01.2026 69.750€ pro Jahr bzw. 5.812,50€ monatlich.

Rechenbeispiel: Selbstständig, 1987 geboren, ledig, Jahresbruttoeinkommen 80.000€.

An folgendem Rechenbeispiel machen wir nochmal die Berechnung des Höchstbeitrags deutlich. Obwohl der Kunde ein Jahresbruttoeinkommen von 80.000 p.a. erzielt, wird der Beitrag nur auf die 69.750€ (BBG 2026) pro Jahr bemessen.

- 5.812,50 Euro * 14,60% = 848,63 Euro

- 5.812,50 Euro * 2,50 % (Zusatzbeitrag) = 145,31 Euro

- 5.812,50 Euro * 4,00% (Pflegeversicherung) = 232,50 Euro

Gesamtbeitrag: 1.226,44€ monatlich

Bei einem Angestellten /in wird der Gesamtbeitrag zur Hälfte vom Arbeitgeber bezuschusst.

Wen betrifft der Höchstsatz?

Bestimmte Personengruppen müssen sich nicht in der gesetzlichen Krankenversicherung versichern, sie sind versicherungsfrei. Sie haben die Wahl, ob sie sich freiwillig gesetzlich versichern oder eine private Krankenversicherung abschließen.

- Angestellte, sowie Selbstständige/Freiberufler über der Beitragsbemessungsgrenze (2026: 5.812,50€ monatlich) zahlen in der gesetzlichen Krankenversicherung den Höchstbeitrag.

- Hierzu zählen beispielweise Ärzte, Unternehmensberater, Rechtsanwälte, Steuerberater, Architekten, Banker, Ingenieure …

Folgende Beispiele lösen eine freiwillige Mitgliedschaft in der GKV aus:

- wenn Sie sich hauptberuflich selbstständig machen,

- wenn Sie eine freiberufliche Tätigkeit aufnehmen und sich selbst versichern müssen,

- wenn Sie Arbeitnehmer:in sind und 2026 ein Jahr lang regelmäßig monatlich mehr als 6.450 Euro Bruttoeinkommen haben,

- wenn Sie Studierende sind, die nicht pflichtversichert sein können, zum Beispiel ab dem 30. Geburtstag,

- wenn Sie Rentner:in sind, die nicht pflichtversichert sein können, etwa weil dafür Vorversicherungszeiten fehlen oder sie Mitglied in einem Versorgungswerk sind,

- bei Kindern und Jugendlichen, wenn sie nicht familienversichert sein können, weil zum Beispiel ein Elternteil privat versichert ist,

Hinweis Beitragshöhe Selbstständige: Wenn Sie selbstständig tätig sind, erfolgt die vorläufige Berechnung Ihrer Krankenkassenbeiträge auf Grundlage des neuesten Einkommensteuerbescheids. Hierbei wird der Gewinn aus Ihrer selbstständigen oder freiberuflichen Tätigkeit sowie andere im Einkommensteuerbescheid aufgeführte Einnahmen berücksichtigt. Dazu gehören beispielsweise Mieteinnahmen und Kapitaleinkünfte. Der aktuellste Einkommensteuerbescheid muss von Ihnen bei Ihrer Krankenkasse eingereicht werden, um die vorläufige Beitragshöhe zu ermitteln.

✓ Bessere Versorgung & schnelle Termine ✓ Gründliche Prüfung Ihrer Gesundheitsangaben ✓ Über 10 Jahre PKV-Expertise ➨ Jetzt kostenfrei beraten lassen!

Ist die PKV eine günstigere Alternative?

Für manche ja, eindeutig! Dazu ein Beispiel: Bei identischem Leistungsniveau zahlt unser Kunde (Selbstständig, Baujahr 1987, ledig, Jahresbruttoeinkommen 80.000 Euro) in der privaten Krankenversicherung einen Beitrag ab 305 Euro monatlich. Somit erzielt der Kunde eine Ersparnis gegenüber der gesetzlichen Krankenversicherung von ca. 800 Euro monatlich.

Jedoch ist zu berücksichtigen, dass es in der privaten Krankenversicherung keine beitragsfreie Familienversicherung gibt. In der privaten Krankenversicherung wird jedes Familienmitglied einzeln betrachtet und zahlt einen eigenen Beitrag.

In der privaten Krankenversicherung werden die Beiträge anders wie in der GKV berechnet. Sie werden nicht anhand Ihres Einkommens bemessen, sondern anhand der vermuteten künftigen Ausgaben. Dazu werden diese Faktoren bewertet.

- Einstiegsalter

- Gesundheitszustand

- Gewünschte Leistungen

Je Jünger und gesünder Sie einsteigen, um so günstiger ist der zu zahlende Monatsbeitrag in der privaten Krankenversicherung.

Der Weg in die PKV – wichtig zu wissen

Bevor Sie den Schritt in die private Krankenversicherung einschlagen, gibt es entscheidende Fakten und Aspekte zu bedenken.

Beispielrechnungen Höchstsatz GKV vs. PKV

PKV Tarifdetails: Einbettzimmer/Chefarzt, Selbstbeteiligung 500€, Krankentagegeld, Zahnersatz 80%.

Angestellter/in, Baujahr 1987, keine Kinder, Jahresbruttoeinkommen 80.000 Euro.

| GKV (TK) | PKV | |

| Krankenversicherung | 993,94€ | 441,41€ |

| Pflegeversicherung (4,00%) | 232,50€ | 68,57€ |

| AG-Anteil | 613,22€ | 254,98€ |

| AN-Anteil | 613,22€ | 254,98€ |

| Gesamtbeitrag | 1.226,44€ | 509,98€ |

Angestellte Führungskraft, Baujahr 1979, 1 Kind, Jahresbruttoeinkommen 120.000 Euro

| GKV (TK) | PKV | |

| Krankenversicherung | 993,94€ | 701,09€ |

| Pflegeversicherung (3,60%) | 209,25€ | 83,36€ |

| AG-Anteil | 601,59€ | 392,23€ |

| AN-Anteil | 601,59€ | 392,23€ |

| Gesamtbeitrag | 1.203,19€ | 784,45€ |

Selbstständig (39 Jahre, keine Kinder) Jahresbruttoeinkommen 50.000 Euro

| GKV (TK) | PKV | |

| Krankenversicherung | 712,50€ | 464,53€ |

| Pflegeversicherung | 166,67€ | 71,80€ |

| AG-Anteil | 0 | 0 |

| AN-Anteil | 0 | 0 |

| Gesamtbeitrag | 879,16 € | 536,33€ |

Nehmen Sie gerne Kontakt mit uns auf, wir unterstützen Sie dabei den Höchstbeitrag in der gesetzlichen Krankenversicherung zu senken!

Wir sind zu 100 % auf private Krankenversicherungen spezialisiert und stellen für Sie eine anonyme Anfrage bei allen Versicherern - so erhalten Sie das beste Angebot am Markt.

Seit über 10 Jahren berate ich Kunden rund um das Thema Krankenversicherung: GKV vs. PKV, Tarifwahl, Tarifoptimierung sowie Sondersituationen (wie Ablehnungen, Risikozuschläge etc.). Mehr als 3800 Kunden wurden bereits von der PKV-Welt betreut. Regelmäßig stehe ich als Experte für Fachvorträge und Interviews zur Verfügung, u.a. für Zeitschriften wie „Fonds Online“, „DasInvestment“, „Wirtschaftsforum“ oder „AssCompact“. Bei Fragen stehe ich Ihnen gerne zur Verfügung.