Inhaltsverzeichnis

- 1 Das Wichtigste auf einen Blick

- 2 Definition: Was sind Altersrückstellungen

- 3 Altersrückstellungen, warum eigentlich?

- 4 Wie funktionieren Altersrückstellungen

- 5 Altersrückstellungen: Fakten und Mythen

- 6 Höhe der Altersrückstellungen

- 7 Altersrückstellungen & Wechsel des Tarifs/ Versicherers

- 8 Kosten: Jetzt Tarife berechnen

- 9 FAQ

Das Wichtigste auf einen Blick

- Was versteht man unter Altersrückstellungen? Als Altersrückstellungen wird ein bestimmter Teil der zu zahlenden Prämie verstanden, der zurückgelegt wird. Mit diesen werden die steigenden Krankheitskosten abgefedert.

- Warum braucht man die Alterungsrückstellung bzw. für wen sind sie relevant? Da das individuelle Risiko zu erkranken im Alter steigt, steigen ebenfalls die Kosten für die private Krankenversicherung.

- Was gibt es zu beachten (bspw. bei Wechsel der Versicherung): Wird ein anderer privater Krankenversicherer gewählt, können die eingezahlten Rückstellungen lediglich unter bestimmten Bedingungen mitgenommen werden. Bei einem Wechsel in die gesetzliche Krankenversicherung verbleiben sie ganz beim Versicherer. Es wird vom Vererben der Alterungsrückstellungen gesprochen. Die gebildeten Rückstellungen werden folglich nicht ausbezahlt.

Definition: Was sind Altersrückstellungen

Mit zunehmendem Alter steigen die Beiträge in der privaten Krankenversicherung. Der Grund hierfür ist das Älterwerden und das damit verbundene Risiko zu erkranken. Denn ältere Menschen müssen häufiger zum Arzt als jüngere Menschen. Entsprechend steigen die Kosten, die für die Absicherung der Gesundheit nötig sind.

- Aus diesem Grund gibt es die Altersrückstellungen der privaten Krankenversicherung. Sie dient den PKV-Mitgliedern als eine Art Vorsorge für die Zeit, in der die Krankenversicherung aufgrund des Alters und der damit verbundenen Gesundheitskosten teurer wird.

- Der in jungen Jahren angesparte Teil der Alterungsrückstellungen wird im Alter folglich dazu verwendet, die Kosten für die private Krankenversicherung niedrig zu halten.

- Alternativ zur Altersrückstellung sprechen Versicherer häufig im gleichen Kontext einfach über Rückstellungen oder Alterungsrückstellungen.

Altersrückstellungen, warum eigentlich?

Für den Versicherungsnehmer wird ein Teil der zu zahlenden Prämie der privaten Krankenversicherung als Rückstellungen gebildet. Denn die Aufwendungen für die Gesundheitsversorgung steigen mit fortschreitendem Alter. Je früher ein Versicherungsnehmer sich für die private Krankenversicherung entscheidet, desto höher können in der Folge die Altersrückstellungen sein.

Die Altersrückstellungen als solche sind im Übrigen keine Erfindung der privaten Krankenversicherung. Vielmehr hat der Gesetzgeber bestimmt, dass diese von den privaten Krankenversicherern gebildet werden müssen. Alle Versicherten zwischen dem 22. und dem 61. Lebensjahr müssen seit dem 1. Januar 2000 Rückstellungen bilden. Man unterschied hierbei zwischen den tariflichen Rückstellungen und dem gesetzlichen Zuschlag. Das betrifft allerdings nur Neuversicherte, die ab diesem Datum der privaten Krankenversicherung beigetreten sind.

Altersrückstellungen gelten als angesparte Rücklagen. Sie werden für jeden Versicherungsnehmer in der PKV gebildet. Das gilt ebenfalls für private Krankenzusatzversicherungen wie die Zahnzusatzversicherung. Sie sind von Beginn an Teil der Versicherungsbeiträge, die der Versicherungsnehmer zu zahlen hat. Profitiert wird von dem gesetzlichen Zuschlag ab dem 65. Lebensjahr.

Die Höhe des gesetzlichen Zuschlags liegt im Übrigen bei 10 Prozent auf den zu zahlenden Beitrag. Die Versicherungsunternehmen sind dazu verpflichtet, diesen erhobenen Beitrag einzig für die Reduzierung der Beiträge im Alter zu verwenden. Zu Geltung kommen die Rückstellungen dann ab dem 65. Lebensjahr. Des Weiteren muss das Versicherungsunternehmen sämtliche Altersrückstellungen des Versicherungsnehmers bis zu dessen 80. Lebensjahr aufgebraucht haben.

Wie funktionieren Altersrückstellungen

Die Altersrückstellungen werden direkt vom Versicherungsunternehmen, bei dem der Versicherer seinen privaten Krankenversicherungsvertrag hat, erhoben. Sie werden im Rahmen seiner Prämienzahlung eingezogen und im Anschluss verwaltet.

- Der vom Versicherungsunternehmen erhobene Mehrbeitrag wird vom Versicherer angelegt und in der Folge von Finanzexperten verzinst. Die dann im Alter verfügbare Summe wird genutzt, um die Kosten der Krankenversicherung zu stabilisieren.

- Wie bereits erwähnt, kommt der gesetzliche Zuschlag den Versicherten ab dem 65. Lebensjahr zugute. Es ist jedoch möglich, dass die Altersrückstellung mehr als 10 Prozent beträgt. Das ist vor allem dann der Fall, wenn ein Mitglied erst spät in die private Krankenversicherung wechselt.

- Auch diese erhöhten Beitragsanteile werden vom Versicherungsunternehmen angelegt, gespart und später dazu verwendet, den Beitragszahler zu entlasten.

- Der private Krankenversicherer nutzt den Beitragsanteil für die Altersrückstellungen und legt diesen am Kapitalmarkt an. Dabei werden maximal 3,5 Prozent Zinsen kalkuliert.

- Werden mehr als diese 3,5 Prozent an Zinsen erwirtschaftet, handelt es sich in der privaten Krankenversicherung um einen Überzins. Von diesen zusätzlich erwirtschafteten Zinserträgen muss das Versicherungsunternehmen 90 Prozent als Rückstellungen für das Alter bilden. Über den Rest kann das Unternehmen selbst verfügen.

Altersrückstellungen: Fakten und Mythen

„Altersrückstellungen werden individuell angespart, aber kollektiv verwendet“

Richtig: Da Risiken nur über das Gesetz der großen Zahlen kalkuliert werden können [Kosten einer Einzelperson ungewiss, Kosten einer Gruppe konkret vorhersagbar], bilden Versicherer sog. Kohorten (Kalkulationsgemeinschaften) innerhalb derer Risiken verteilt werden. So ist es möglich, dass ein Versicherter mit überproportionalen Krankheitskosten Altersrückstellungen eines Versicherten mit unterdurchschnittlicher Leistungsinanspruchnahme verbraucht.

„Altersrückstellungen werden im Alter dazu verwendet den PKV-Beitrag zu reduzieren“

Falsch: Altersrückstellungen halten „lediglich“ den Beitrag konstant und sorgen dafür, dass allein wegen Älterwerden keine Beitragsanpassung erforderlich werden.

„Altersrückstellungen werden angespart und ab dem 65. Lebensjahr verbraucht“

Falsch: Der Zeitpunkt vom An- zum Entsparen ist individuell und u.a. abhängig von Eintrittsalter und Zins.

„Manche Gesellschaften verbrauchen die Altersrückstellungen schon in den ersten Versicherungsjahren.“

Falsch: Er handelt sich lediglich um den sog. Anrechnungsbeitrag, also den Beitragsvorteil im Vergleich zu einem Neukunden.

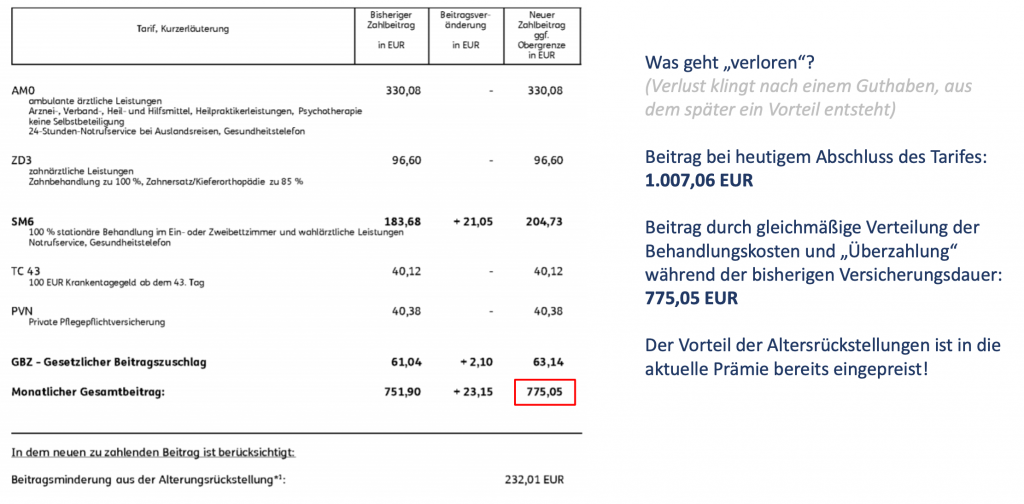

Höhe der Altersrückstellungen

Der Gesetzgeber legt einen bestimmten Satz fest, der als Altersrückstellungen (gesetzlicher Zuschlag) gebildet werden muss. Dessen Höhe liegt aktuell im Jahr 2024 bei den bereits genannten 10 Prozent, die der Versicherungsnehmer von seinem Monatsbeitrag als Rückstellung für das Alter bildet. Bei diesem Anteil handelt es sich allerdings um einen Mindestprozentsatz. Er kann je nach Versicherer ebenfalls höher angesetzt sein.

Folgender Auszug eines PKV-Versicheres zeigt den Effekt der Altersrückstellungen:

Wichtig: Je jünger der Versicherungsnehmer ist, desto niedriger ist der Anteil der Rücklagen. Je älter der Versicherungsnehmer ist, desto höher sind sie folglich. Schließlich verbleibt ihm weniger Zeit, um Altersrückstellungen zu bilden.

Um die Altersrückstellungen zu berechnen, kommen verschiedene Faktoren zum Tragen. Zudem ist die Kalkulation versicherungsmathematisch äußerst anspruchsvoll. Die Basis allerdings bilden die aktuellen Gesundheitskosten. Zudem gelten für diese Berechnungen diverse gesetzliche Vorschriften. So kommt etwa das Versicherungsvertragsgesetz, das Versicherungsaufsichtsgesetz, aber auch die Krankenversicherungsaufsichtsverordnung zum Einsatz. Der genaue Sparanteil, der folglich in der privaten Krankenversicherung in die Rückstellungen fließt, ist unterschiedlich und selten einheitlich.

Altersrückstellungen & Wechsel des Tarifs/ Versicherers

Beim Wechsel müssen Sie auch an Ihre Altersrückstellungen denken, hier finden Sie Tipps zu den jeweiligen Wechselmöglichkeiten:

Wechsel in die GKV

Wer bisher privat krankenversichert war und dann als Beispiel aufgrund eines niedrigen Einkommens zurück in die gesetzliche Krankenversicherung wechseln muss, verliert den kompletten Anspruch auf die Altersrückstellungen. Ebenfalls besteht kein Anspruch auf eine Auszahlung der möglicherweise über Jahre hinweg bezahlten Beitragsanteile. Anstatt dessen kommen die eingezahlten Mehrbeiträge der Versichertengemeinschaft zugute.

Auch für den Fall, dass der Versicherungsnehmer abermals Mitglied der privaten Krankenversicherung wird – selbst beim gleichen Versicherer – gibt es keine Anrechnung der zuvor bezahlten Alterungsrückstellungen. Der Versicherungsnehmer startet also wieder wie bei null. Allerdings kann er sich sein Eintrittsalter sowie die Gesundheitsprüfung über eine Anwartschaftsversicherung für einige Zeit sichern.

Wechsel in anderen Tarif des Anbieters

Wer innerhalb der Tarifstruktur eines Versicherungsunternehmens seinen Tarif in einen Tarif mit gleichartigen Leistungen wechselt, behält ebenfalls seinen Anspruch aus den angesammelten Altersrückstellungen. Ein Tarifwechsel ist daher häufig die beste Wahl für Versicherte, wenn es darum geht, ihre Krankenversicherung anzupassen.

Interessant:

- Der Versicherungsnehmer hat jederzeit das Recht auf einen Tarifwechsel (§ 204 VVG) in einen Krankenversicherungstarif mit gleichwertigen Leistungen.

- Wird allerdings ein Wechsel in einen Tarif mit höheren Leistungen angestrebt, hat der Versicherer das Recht, eine erneute Gesundheitsprüfung zu veranlassen.

- Die Konsequenz daraus sind Wartezeiten und eventuelle Risikozuschläge oder sogar Ausschlüsse für bestehende Krankheiten.

Wechsel zu einem anderen Anbieter

Beim Wechsel des privaten Versicherungsunternehmens, also bei einem Anbieterwechsel, können Altersrückstellungen allerdings nur im Rahmen des Basistarifs übertragen werden. Das bedeutet in den meisten Fällen, dass ein Teil der für das Alter gebildeten Rückstellungen verloren geht. Je länger ein Versicherungsnehmer also bei einem Anbieter ist, desto höher kann dieser Verlust ausfallen. Insofern ist ein Anbieterwechsel im Regelfall nur für Versicherungsverträge ratsam, die seit Kurzem bestehen oder bei Versicherungsnehmern, die noch relativ jung sind. Eine Mitnahme der Übertragungswerte ist nur für Versicherte möglich, die einen Vertrag ab dem 01.01.2009 abgeschlossen haben.

Hinweis: Da bei einem Anbieterwechsel wie aufgezeigt Alterungsrückstellungen verloren gehen, sollte der neue Tarif einen entsprechenden Mehrwert bieten. Ist dies der Fall, könnten Versicherungsnehmer den Verlust der Rückstellungen wohl verkraften.

Werden Altersrückstellungen ebenfalls in der Krankenzusatzversicherung gebildet?

Wie bereits erwähnt gibt es Tarife in der Krankenzusatzversicherung, die ebenfalls Rückstellungen bilden, um die Beitragserhöhungen im Alter abzufedern. Dies ist bei vielen Versicherungsunternehmen üblich. Jedoch gibt es bei der privaten Krankenzusatzversicherung im Gegensatz zur PKV keine gesetzliche Regelung. Entsprechend finden sich Tarifangebote, die eine Alterungsrückstellung enthalten, und solche, die darauf verzichten.

Das bedeutet in der Praxis, dass private Zusatztarife existieren, die günstiger sind, weil in der Prämie die Altersrückstellung nicht berechnet wird. Bei diesen Tarifen zeigt sich jedoch im Verlauf der Zeit, dass sie stärker von Beitragsanpassungen betroffen sind als Krankenzusatzversicherungen, die von Beginn an einen Anteil der Prämie für die Altersrückstellungen verwenden. Bei einem Anbieterwechsel gilt, dass angesparte Alterungsrückstellungen nicht übertragen werden.

Kosten: Jetzt Tarife berechnen

Möchten Sie Auskunft über die Höhe der Tarife haben, nutzen Sie einfach unseren Rechner.

- kostenlos & unverbindlich

- Notwendige Angaben: Geburtsdatum, Berufsstand und gewünschte Schutzklasse + Selbstbeteiligung

Bestätigung vor Nutzung: Ich bestätige, die Erstinformationen des Versicherungsmaklers Tim Bökemeier gemäß § 15 VersVermV und die Informationen gemäß § 60 Abs. 1 Satz 2 und Abs. 2 VVG heruntergeladen und gelesen zu haben.

Benötigen Sie Hilfe bei der Tarifauswahl oder haben Probleme bei der Nutzung unseres Rechners? Dann nehmen Sie bitte Kontakt auf

FAQ

Wir sind zu 100 % auf private Krankenversicherungen spezialisiert und stellen für Sie eine anonyme Anfrage bei allen Versicherern - so erhalten Sie das beste Angebot am Markt.

Seit über 10 Jahren berate ich Kunden rund um das Thema Krankenversicherung: GKV vs. PKV, Tarifwahl, Tarifoptimierung sowie Sondersituationen (wie Ablehnungen, Risikozuschläge etc.). Mehr als 3800 Kunden wurden bereits von der PKV-Welt betreut. Regelmäßig stehe ich als Experte für Fachvorträge und Interviews zur Verfügung, u.a. für Zeitschriften wie „Fonds Online“, „DasInvestment“, „Wirtschaftsforum“ oder „AssCompact“. Bei Fragen stehe ich Ihnen gerne zur Verfügung.