Im Folgenden Beitrag beantworten wir ein paar grundlegende Fragen rund um die PKV. Für weitere Details werfen Sie einen Blick in unseren Glossar oder nehmen Sie gerne direkt Kontakt mit uns auf!

Inhaltsverzeichnis

- 1 Wer darf sich privat versichern?

- 2 Wie setzen sich die Beiträge zusammen?

- 3 Dürfen Ärzte Privatpatienten vorziehen?

- 4 Für wen ist die PKV sinnvoll?

- 5 Worin unterscheiden sich die Leistungen der GKV und PKV?

- 6 Beitragsentwicklung der PKV vs GKV

- 7 Profitieren Arbeitgeber von der PKV?

- 8 Beiträge im Rentenalter für Bezieher aus Versorgungswerken

- 9 Beiträge im Alter werden unbezahlbar!

Wer darf sich privat versichern?

- Arbeitnehmer, deren Einkommen über der sogenannten Versicherungspflichtgrenze (JAEG) von insgesamt 60.750 Euro brutto im Jahr liegt (Stand 2019)

- Selbstständige und Freiberufler

- Studenten

- Beamte

Wie setzen sich die Beiträge zusammen?

Gesetzliche Krankenversicherung

Ab dem 1. Januar 2025 beträgt der einheitliche Beitragssatz 14,6 Prozent, der unabhängig davon ist, bei welcher gesetzlichen Krankenkasse man versichert ist.

Bei Arbeitnehmern trägt der Arbeitgeber dabei jeweils die Hälfte der Beiträge.

Seit 2015 müssen die gesetzlichen Krankenversicherungen einen einkommensabhängigen Zusatzbeitrag von durchschnittlich 1,7 Prozent erheben.

Ab dem 1. Januar 2019 werden die Beiträge wieder komplett paritätisch finanziert, d.h. die Zusatzbeiträge der GKV werden wieder hälftig von Arbeitnehmern und Arbeitgebern bzw. Rentnern und Rentenversicherung getragen. Bisher müssen GKV-Mitglieder den Zusatzbeitrag allein aufbringen.

Zu dem Beitrag für die Krankenkasse kommen die Beiträge zur gesetzlichen Pflegeversicherung. Der Beitragssatz steigt seit 2019 von 2,55 Prozent auf 3,40 Prozent des Einkommens. Kinderlose zahlen einen zusätzlichen Aufschlag von 0,60Prozent. Der Höchstbeitrag für die gesetzliche Absicherung mit einem kassenabhängigen Zusatzbeitrag von durchschnittlich 1,7 Prozent und inklusive gesetzlicher Pflegeversicherung liegt somit bei 1.119,40 EUR pro Monat.

Private Krankenversicherung

Die Ermittlung der Beiträge für eine private Krankenversicherung ist unabhängig vom Einkommen. Der Beitrag bemisst sich anhand drei Faktoren.

Das sind zum einen das Einstiegsalter, der Gesundheitszustand und die gewünschten Leistungen. Bei Antragsstellung sind Vorerkrankungen oder regelmäßige Medikamenteneinnahmen anzugeben, die in der Regel zu einem Risikozuschlag führen. Höhe des Zuschlags variiert je nach Gesellschaft.

Dürfen Ärzte Privatpatienten vorziehen?

„Natürlich haben wir längst die Zweiklassenmedizin“, sagt Dr. X. „Aber wir Ärzte können kaum etwas dafür. Das derzeitige Abrechnungssystem zwingt uns dazu, Kassenpatienten wie billige Holzbank-Touristen zu behandeln. Natürlich bevorzuge ich meine Privatpatienten, wo immer ich kann. Denn ganz allein von ihnen lebe ich. Sie bekommen sofort einen Termin. Ich widme ihnen wesentlich mehr Zeit. Ich verschreibe ihnen bessere Medikamente und Therapien. Weil die Privatkassen dafür im Schnitt das Dreifache bezahlen wie die gesetzlichen Kassen.“

Quelle: tz

„Ein Arzt kann somit für die gleichen Behandlungen bei einem privat Versicherten mehr abrechnen, als bei einem gesetzlich Versicherten.

Was würden Sie tun, wenn Sie Arzt wären?

Die Unterschiede in der Praxis hängen selbstverständlich vom praktizierenden Arzt ab.

Für wen ist die PKV sinnvoll?

Folgende Berufsgruppen profitieren von einer privaten Krankenversicherung:

- Höherverdienende Angestellte – Warum? Weil die zu zahlenden Beiträge für die Krankenversicherung deutlich geringer ausfallen als in der gesetzlichen Krankenversicherung. Zudem profitiert diese Gruppe noch von besseren Leistungen.

- Selbständige – Warum? Weil sie mit etwas höheren Selbstbeteiligungen und der Wahl moderaterer Leistungen häufig von sehr preiswerten Versicherungsbeiträgen profitieren können. Gerade am Anfang der Gründung einer Firma macht sich dieser Vorteil deutlich bemerkbar.

- Beamte – Warum? Weil sie durch die Beihilfe-Tarife sehr viel günstiger als in der gesetzlichen Variante sind – der Dienstherr trägt zwischen 50 und 80 Prozent der Kosten.

Worin unterscheiden sich die Leistungen der GKV und PKV?

In der gesetzlichen Krankenkasse müssen die Leistungen „ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten“ (SGB 5 §12). Behandlung und Medikamente gem. verfügbarem Budget

Somit wird deutlich, dass nicht Sie bestimmen wie Ihre Absicherung aussieht, sondern der Gesetzgeber.

In der privaten Krankenversicherung werden dem behandelnden Arzt grundsätzlich keinerlei Behandlungsmethoden vorgeschrieben.

Zudem besteht ein garantiertes Tarifwerk ohne Einflussnahme des Gesetzgebers. Die Leistungen stehen vertraglich fest und es gibt keinerlei gesetzliche Reformen zulasten der Versicherten.

Beitragsentwicklung der PKV vs GKV

Jede Krankenversicherung – auch die GKV – muss allein schon aufgrund des medizinischen Fortschritts und des Inflationsausgleichs im Beitrag steigen.

Der durchschnittliche Beitragssatz in der GKV lag im Jahr 1990 bei 12,6 Prozent. Im Jahr 2023 liegt dieser aktuell bei 16,2 Prozent. Zudem wird die Beitragsbemessungsgrenze jedes Jahr aufs Neue angehoben. Schlussendlich führt das dazu, dass Versicherungsnehmer mit hohem Einkommen immer mehr für ihre gesetzliche Krankenversicherung zahlen müssen.

Ab dem Jahr 2017 beträgt der Steuerzuschuss für die gesetzliche Krankenversicherung 14,5 Milliarden Euro pro Jahr (Haushaltsbegleitgesetz 2014). Und zusätzlich wird der GKV-Beitrag durch

- Leistungskürzungen

- Zuzahlungen zu medizinischen Leistungen

beeinflusst.

Eine GKV kann einfach durch Steuergelder ihre Finanzlücken ausgleichen. Das heißt: Jeder einzelne, steuerzahlende Bundesbürger, muss seinen Anteil dazu beitragen. Neun Millionen Menschen sind derzeit in Deutschland privat krankenversichert. Diese PKV-Versicherten subventionieren die gesetzlichen Krankenkassen also mit Steuerzahlungen und bekommen dafür nichts, da sie im System der GKV ja gar nicht anspruchsberechtigt sind.

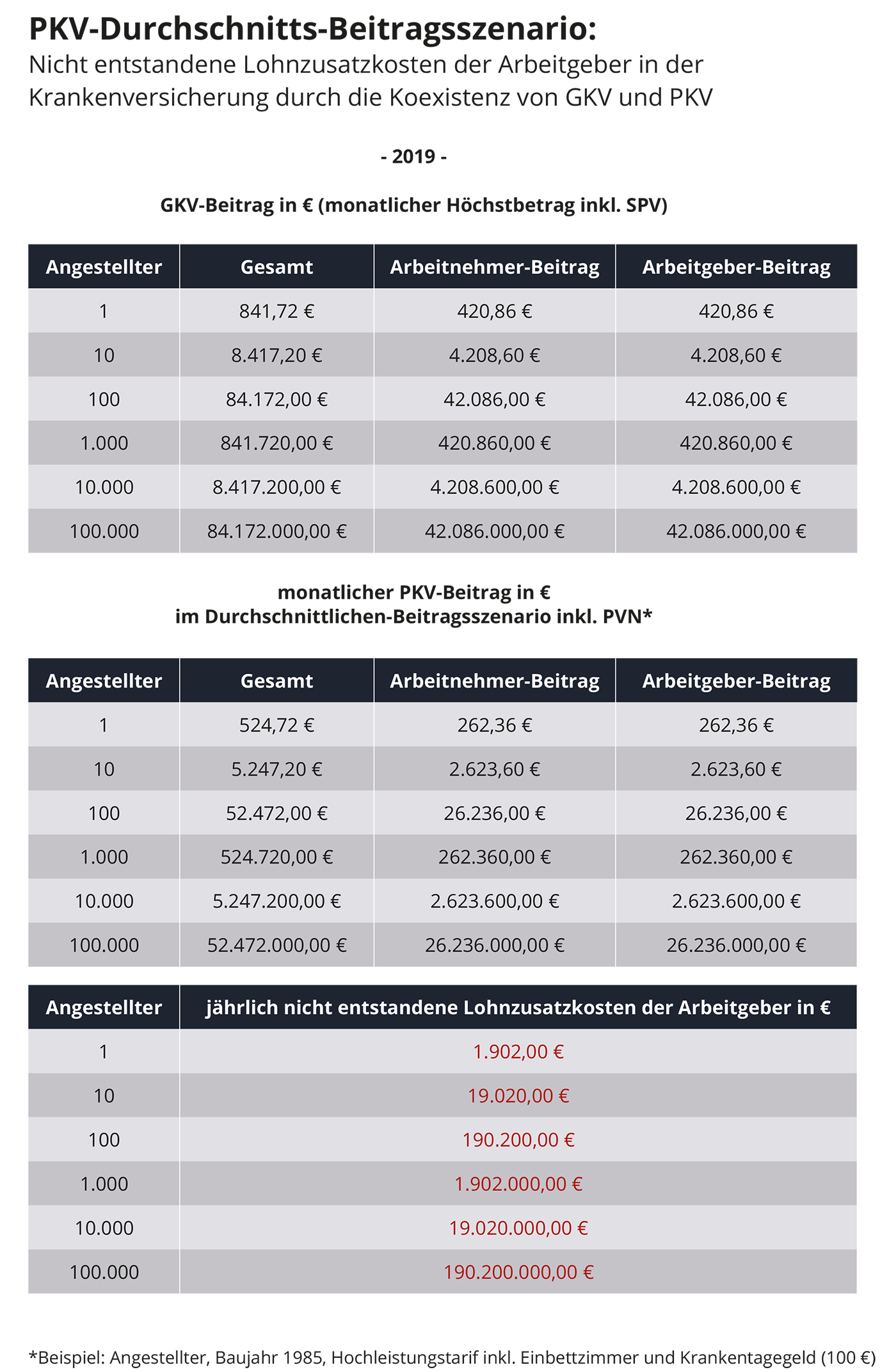

Profitieren Arbeitgeber von der PKV?

Aus Arbeitgeber-Sicht bedeutet jeder PKV-versicherte Arbeitnehmer im Schnitt 1.902 Euro weniger Lohnzusatzkosten pro Jahr als ein GKV-versicherter Kollege.

Auf einen einzelnen Beschäftigten heruntergebrochen bedeutet das bei angenommener kontinuierlicher Anstellung und Privatversicherung in diesem Zeitraum eine Entlastung von 41.840 Euro pro Kopf!

In Nordrhein-Westfalen, Bayern und Baden-Württemberg fallen die rechnerischen Vorteile der Arbeitgeber durch die niedrigeren Privatversicherungskosten besonders hoch aus. Allein in diesen drei Ländern wurden mit 840 Millionen Euro mehr als die Hälfte der potentiellen Lohnnebenkosten vermieden. Quelle F.A.Z

Beiträge im Rentenalter für Bezieher aus Versorgungswerken

Gehören Sie auch zur folgenden Berufsgruppe?

- Ärzte

- Rechtsanwälte und Notare

- Wirtschaftsprüfer, Buchprüfer und Steuerberater

- Tierärzte

- Zahnärzte

- Apotheker

- Architekten

- Psychotherapeuten

- T. Ingenieure

Wenn ja, beziehen Sie ihre Rente aus einem Versorgungswerk und sind im Rentenalter freiwilliges Mitglied in der gesetzlichen Krankenversicherung.

Was bedeutet dieser Versicherungsstatus für Sie?

Sie erhalten keinen Zuschuss von der deutschen Rentenversicherung und Ihre gesamten Einkünfte (Ansprüche aus dem Versorgungswerk, Mieteinkünfte, Kapitalerträge etc.) im Rentenalter werden als Bemessungsgrundlage angesetzt.

Beiträge im Alter werden unbezahlbar!

Ganz einfach: Sie sagen mir, was Sie im Alter für Ihre private Krankenversicherung bezahlen wollen und ich zeige Ihnen wie wir Ihren Wunsch umsetzen.

Es gibt verschiedene Möglichkeiten den Beitrag im Alter durch entsprechende Tarifbausteine zu reduzieren.

Ein Beitragsentlastungstarif ist eine sehr sinnvolle Investition schon heute Geld anzusparen, um später im Rentenalter eine deutliche Reduzierung Ihres Beitrags zu generieren. Der Beitragsentlastungstarif ist zu 80 Prozent steuerlich absetzbar.

Wie die genauen Gestaltungsmöglichkeiten Ihrer Tarife aussehen können, zeige ich Ihnen gerne in einem persönlichen Gespräch.