PKV-Tarifanalyse: den richtigen Tarif und Versicherer wählen

Eine Tarifanalyse prüft systematisch, welcher Tarif und welcher Versicherer langfristig passen: bei der Auswahl vor dem Abschluss ebenso wie im laufenden Bestand. Entscheidend sind Beitragsentwicklung, Tarifhygiene, Kinderbeiträge und Exit-Optionen, nicht der günstigste Einstiegspreis.

Worauf es bei der Tarifauswahl wirklich ankommt und wo die Sparhebel im Bestand liegen.

01

Beitragsentwicklung schlägt Einstiegspreis

Entscheidend ist nicht der Startbeitrag, sondern wie ein Tarif kalkuliert ist und wie sich seine Beiträge in den letzten 10 bis 20 Jahren entwickelt haben. Diese Kalkulationsphilosophie zeigt kein Vergleichsrechner.

Wie ein Versicherer seine Tarife über Jahre pflegt, entscheidet über künftige Beitragssprünge. Online-Vergleiche berücksichtigen diesen Faktor kaum.

03

Kinderbeiträge nicht unterschätzen

Die Versicherer unterscheiden sich beim Preis für Kinder teils erheblich. Ein günstiger Tarif für Erwachsene kann bei mehreren Kindern zur dauerhaften Mehrbelastung werden.

Bei Versicherern mit großer Tariffamilie sind 10 bis 30 Prozent Ersparnis durch den Wechsel in einen günstigeren Schwestertarif möglich, ohne neue Gesundheitsprüfung. Wir empfehlen eine Analyse alle fünf bis sieben Jahre oder nach jeder größeren Beitragsanpassung.

Die Auswahl des richtigen Tarifs in der privaten Krankenversicherung gehört zu den wichtigsten finanziellen Entscheidungen im Berufsleben. Anders als häufig dargestellt, geht es dabei nicht nur um den aktuellen Beitrag, sondern um langfristige Beitragsstabilität, Leistungsqualität, Flexibilität und Bestandsqualität.

Online-Vergleichsrechner, etwa von Check24 oder Verivox, können eine erste Orientierung bieten. Eine fundierte PKV-Beratung ersetzen sie jedoch nicht. In diesem Beitrag zeigen wir, worauf es bei der richtigen Tarifauswahl wirklich ankommt, welche Kriterien langfristig entscheidend sind und wie eine Tarifanalyse bei uns konkret aussieht.

Auswahl des richtigen Versicherers

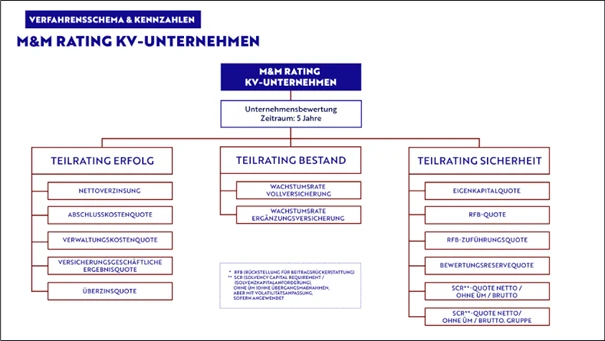

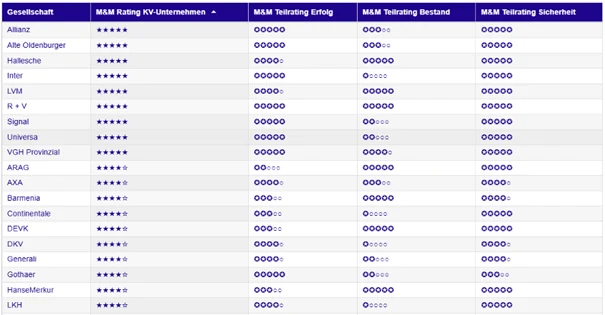

Grundlage unserer Versichererbewertung ist das Morgen & Morgen Rating für Krankenversicherer, das die Versicherer über einen Zeitraum von fünf Jahren ganzheitlich bewertet. Es stützt sich auf drei zentrale Teilratings:

Erfolg: Ertragskraft und Effizienz, unter anderem anhand von Nettoverzinsung, Kostenquoten und versicherungstechnischem Ergebnis.

Bestand: Bestandsentwicklung und Wachstum, insbesondere in der Voll- und Zusatzversicherung.

Sicherheit: finanzielle Stabilität, zum Beispiel Eigenkapitalquote, Rückstellungen, Bewertungsreserven und Solvabilitätskennzahlen.

Das Rating macht deutlich: Die Auswahl des richtigen Versicherers sollte nicht auf Einzelkennzahlen oder Momentaufnahmen beruhen, sondern auf einer langfristigen Betrachtung von Stabilität, Wirtschaftlichkeit und Bestandsqualität.

Das Morgen & Morgen Rating bewertet Krankenversicherer über fünf Jahre anhand von Erfolg, Bestand und Sicherheit.Gesamtbewertung ausgewählter Versicherer im Zeitraum von fünf Jahren.

Beitragsentwicklung in der Vergangenheit

Ein niedriger Einstiegspreis ist eines der häufigsten Auswahlkriterien bei der privaten Krankenversicherung. Für eine nachhaltige Entscheidung ist die Beitragsentwicklung in der Vergangenheit deutlich aussagekräftiger. Wichtige Fragen sind:

Wie häufig wurden die Beiträge in den letzten 10 bis 20 Jahren angepasst?

Gab es stabile Phasen oder regelmäßige Beitragssprünge?

Wie stark fielen Anpassungen im Vergleich zum Marktdurchschnitt aus?

Nach welchen Grundsätzen werden die Einstiegsbeiträge neuer Tarife kalkuliert?

Viele PKV-Tarife unterscheiden sich weniger in den Leistungen als in ihrer Kalkulationsphilosophie. Diese zeigt sich erst über Jahre hinweg, nicht im Vergleichsrechner.

Wie stark der Kostendruck im Gesundheitswesen ist, zeigen Zahlen des PKV-Verbandes zur Preisentwicklung medizinischer Leistungen:

Kosten für einen Pflegetag im Krankenhaus: + 37,5 %

Kosten für die Entfernung der Rachenmandeln: + 16 % (bei 120 % mehr Fällen)

Kosten für eine Herzkatheter-Untersuchung: + 29 % (bei 120 % mehr Fällen)

Kosten für Heilmittel, zum Beispiel Rollstühle, Prothesen und Pflegebetten, allein 2024: + 10,4 %

Krankenhausbehandlungen allein 2024: + 8,7 % mehr Fälle

Kostensteigerung im Gesundheitswesen insgesamt

Gesamtentwicklung der Kosten nach Zahlen des PKV-Verbandes.

+ 4,7 %

2022

+ 8,4 %

2023

+ 10,7 %

2024

Beitragskalkulation einzelner Tarife

Neue PKV-Tarife starten nicht automatisch günstiger als bestehende Tarife. Entscheidend ist, wie der Versicherer den Einstiegsbeitrag kalkuliert und wie dieser im Vergleich zu den bisherigen Tarifen einzuordnen ist.

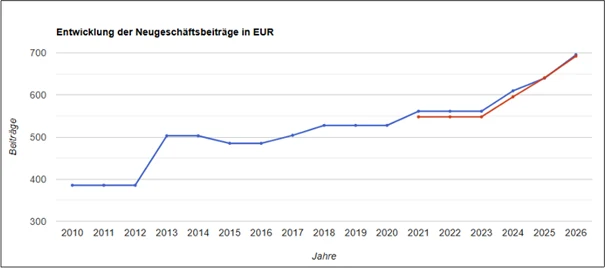

Die folgenden Beispiele aus unserer Analysepraxis zeigen, wie neue Tarife im Vergleich zu bestehenden Tarifen kalkuliert sind und wie sich die Beiträge entwickeln. Verglichen wird jeweils ein älterer Tarif (blau) mit einem neuen Tarif (rot) bei ähnlichem Leistungsniveau.

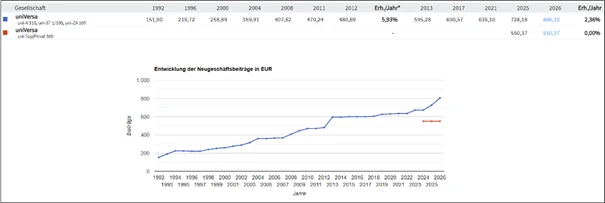

Universa: Alt-Tarif uni-A310, uni-ST 1/100, uni-ZA 100 (blau) im Vergleich zum Neu-Tarif uni-Top/Privat 300 (rot).

Der ältere Universa-Tarif wurde über viele Jahre moderat angepasst. Die durchschnittliche Beitragssteigerung lag bei rund 2,36 % pro Jahr und damit unter dem Marktdurchschnitt von 3,4 % (PKV-Verband, 2006 bis 2026). Am Verlauf des Neu-Tarifs wird deutlich, dass die Universa den Tarif uni-Top/Privat 300 aus unserer Sicht zu günstig anbietet. Wir rechnen daher zum 01.01.2027 mit einer höheren Anpassung in diesem Neu-Tarif.

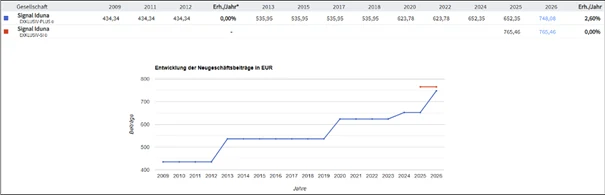

LKH: Alt-Tarife A103, S200, Z80 (blau) im Vergleich zu den Neu-Tarifen GUK500 (rot) und GUP500 (gelb).Signal Iduna: Alt-Tarif Exklusiv-Plus 0 (blau) im Vergleich zum Neu-Tarif Exklusiv SI-0 (rot).

Der Neu-Tarif Exklusiv SI der Signal Iduna beginnt bewusst nicht günstig, sondern berücksichtigt die aktuellen Kostenentwicklungen im Gesundheitswesen aus unserer Sicht realistisch. Die Beitragskalkulation der Signal Iduna halten wir daher für sinnvoll.

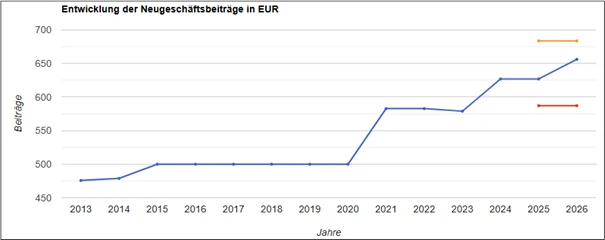

Hallesche: Alt-Tarif NK.Bonus (blau, 2,53 % Erhöhung pro Jahr) im Vergleich zum Neu-Tarif NK.select XL Bonus (rot).

Was bedeutet das für Versicherte?

Die Schaubilder zeigen sehr anschaulich: Neue Tarife starten häufig nicht günstiger, sondern oft bereits auf dem Beitragsniveau, das ältere Tarife erst nach vielen Jahren durch Anpassungen erreicht haben. Das hat einen einfachen Grund: Versicherer kalkulieren Neu-Tarife vorsichtiger und berücksichtigen bekannte Kostenentwicklungen von Anfang an. Ältere Tarife beginnen oft günstiger, müssen aber im Laufe der Jahre stärker angepasst werden.

Der Vergleich macht deutlich, warum der Startbeitrag allein kein verlässliches Entscheidungskriterium ist. Entscheidend ist, wie ein Tarif kalkuliert wurde und wie sich die Beiträge langfristig entwickeln, unabhängig davon, ob es sich um einen Alt- oder Neu-Tarif handelt. Genau diese Unterschiede berücksichtigen Vergleichsportale in der Regel nicht. Wir analysieren reale Beitragsverläufe aus der Praxis und nicht nur theoretische Modellrechnungen.

Auch in Zukunft werden die Kosten im Gesundheitswesen steigen, durch neue Behandlungsmethoden, Preissteigerungen und höhere Personalkosten. Das wird die Beitragsentwicklung der PKV und der GKV weiter prägen.

Tarifhygiene in der privaten Krankenversicherung

Der Begriff Tarifhygiene beschreibt, wie ein PKV-Tarif über Jahre hinweg gepflegt wird. Sie ist ein zentraler Faktor für die Beitragsstabilität und wird in Online-Vergleichen kaum berücksichtigt. Dabei geht es unter anderem um:

Offenheit des Tarifs für Neukunden

Zusammensetzung und Alterung des Versichertenkollektivs

saubere Trennung zwischen alten und neuen Tarifgenerationen

Tarife mit schlechter Tarifhygiene entwickeln häufig überdurchschnittliche Beitragserhöhungen, ein ungünstiges Risikokollektiv und eingeschränkte Wechselmöglichkeiten innerhalb der Gesellschaft. Unsere Einschätzung basiert auf Marktbeobachtung und Erfahrung mit Bestandskunden, nicht auf Werbeaussagen der Versicherer.

Der Preis für Kinder in der PKV

Bei der Auswahl des richtigen Tarifs wird der Preis für Kinder häufig unterschätzt. Dabei unterscheiden sich die privaten Krankenversicherer hier teils erheblich. Zu beachten sind die Höhe des Kinderbeitrags, die Beitragsentwicklung für Kinder im Zeitverlauf und die Regelungen zur Neugeborenennachversicherung.

Ein günstiger Tarif für Erwachsene kann bei mehreren Kindern schnell zu einer dauerhaften Mehrbelastung führen. Wir berücksichtigen deshalb aktuelle und zukünftige Familiensituationen, nicht nur den heutigen Status.

Exit-Optionen und Tarifwechsel

Was passiert, wenn sich Lebensumstände ändern? Kein PKV-Tarif ist für jede Lebensphase ideal. Umso wichtiger sind Exit-Optionen und flexible Anpassungsmöglichkeiten innerhalb der privaten Krankenversicherung. Entscheidende Punkte sind:

Anpassung bei Berufswechsel oder Einkommensveränderung

sinnvolle Alternativtarife innerhalb des Versicherers

Viele Tarife sind beim Einstieg attraktiv, erweisen sich später jedoch als strategische Sackgasse. Wir denken die Tarifauswahl strategisch, inklusive möglicher Wechseloptionen, bevor sie notwendig werden.

Wie sieht eine Tarifanalyse bei uns aus?

Eine Tarifanalyse geht bei uns weit über den reinen Monatsbeitrag hinaus. Wir vergleichen PKV-Tarife strukturiert anhand von Selbstbeteiligung, Leistungsinhalten, Tarifhygiene, Beitragsentwicklung, Kinderbeiträgen, Exit-Optionen und Besonderheiten, um transparent aufzuzeigen, welcher Tarif langfristig wirklich passt.

Das folgende Beispiel zeigt eine anonymisierte Analyse aus unserer Beratung (SB = Selbstbeteiligung, BRE = Beitragsrückerstattung, BAP = Beitragsanpassung, AG = Arbeitgeber).

Kriterium

Versicherung A

Versicherung B

Versicherung C

Versicherung D

Tarif

Tarif X

Tarif Y

Tarif Z

Tarif W

Selbstbeteiligung pro Kalenderjahr

500 € (auch andere SB-Stufen wählbar)

300 € (auch andere SB-Stufen wählbar)

10 %, max. 500 € (auch andere SB-Stufen wählbar)

400 € (auch andere SB-Stufen wählbar)

Vorsorge, Schutzimpfungen und Zahnreinigung ohne Anrechnung auf SB und BRE

Tarifanalyse im Bestand: Werkzeuge, Ablauf und Nutzen

Wozu dient eine Tarifanalyse und wann lohnt sie?

⌄

Die Tarifanalyse in der privaten Krankenversicherung ist die systematische Überprüfung des eigenen Vertrags auf Potenzial zur Optimierung. Anlass ist meist ein regelmäßiger Abstand von fünf bis sieben Jahren, eine größere Beitragsanpassung oder ein Wechsel der Lebenssituation wie Selbstständigkeit, Familiengründung oder Renteneintritt.

Die drei Werkzeuge sind der Tarifwechsel nach § 204 VVG, der Vergleich der Beitragsanpassungen über die Jahre und die Anpassung des Leistungsprofils. Zusammen ergeben sie ein klares Bild, ob der bestehende Tarif noch zur Lage passt. Anders als ein Vergleich für einen Neuabschluss setzt die Analyse am bereits bestehenden Vertrag an und schützt die über Jahre aufgebauten Alterungsrückstellungen.

Wie hilft der Wechsel in einen Schwestertarif?

⌄

Das wirksamste Werkzeug ist der Wechsel in einen Schwestertarif nach § 204 VVG. Das Tarifwechselrecht erlaubt jedem privat Versicherten, innerhalb desselben Versicherers in einen günstigeren Tarif zu wechseln, ohne eine neue Gesundheitsprüfung zu durchlaufen, sofern der neue Tarif keine höheren Leistungen enthält. Die Alterungsrückstellungen bleiben dabei vollständig erhalten.

Das Sparpotenzial liegt bei 10 bis 30 Prozent des laufenden Beitrags. Entscheidend ist, dass der Versicherer diesen Wechsel selten von sich aus vorschlägt. Wer seinen Bestand nicht aktiv prüft, erfährt meist nichts von den günstigeren Schwestertarifen im eigenen Haus.

Welche Daten braucht die Prüfung?

⌄

Wer einen Tarifwechsel in der privaten Krankenversicherung prüfen möchte, braucht zwei Datenquellen.

Beitragshistorie: die Entwicklung der Beitragsanpassungen des aktuellen Tarifs über zehn Jahre. Der Vergleich mit dem Branchendurchschnitt von rund 3,4 Prozent im Jahr nach Angaben des PKV-Verbands (2006 bis 2026) zeigt, ob der Tarif stabiler oder unruhiger als der Markt war.

Leistungsprofil: die Frage, ob der Tarif noch zur heutigen Lebenssituation passt. Eine Aufstockung der Leistung erfordert dabei häufig eine neue Gesundheitsprüfung.

Wer sollte die Analyse durchführen?

⌄

Eine eigene Tarifanalyse ist möglich, aber zeitintensiv und setzt Zugang zu Tarifdaten voraus, die nicht öffentlich sind. Eine Analyse durch den eigenen Versicherer ist nicht frei von Interessenkonflikten.

Empfohlen ist deshalb ein spezialisierter und unabhängiger Berater, der Zugang zu den Tarifdaten mehrerer Versicherer hat und allein im Interesse des Kunden arbeitet. So lässt sich der passende Zieltarif aus der gesamten Tariffamilie sicher bestimmen, was den Kern der Tarifoptimierung ausmacht. Wichtig ist, dass die Empfehlung nachvollziehbar bleibt und sich an den belegbaren Daten des Versicherers orientiert, nicht an Werbeaussagen.

Was sehen wir in der Beratung?

⌄

In unserer Beratung beobachten wir ein wiederkehrendes Muster. Viele Bestände halten seit zehn oder mehr Jahren denselben Tarif, ohne zu wissen, dass im selben Haus günstigere Schwestertarife bestehen.

Wir empfehlen Bestandskunden, die ihrem Versicherer seit über zehn Jahren treu sind, eine externe Tarifanalyse auf Basis der Versichererdaten. Die Sparpotenziale liegen oft im zweistelligen Prozentbereich des Jahresbeitrags.

Was kostet eine externe PKV-Tarifanalyse?

⌄

Unabhängige Berater arbeiten in der Regel auf Provisionsbasis, ein erstes Analysegespräch ist häufig kostenfrei. Die Kosten sollten in jedem Fall vorab geklärt werden.

Kann ich den Wechsel nach § 204 VVG selbst beantragen?

⌄

Ja. Der Antrag geht direkt an den Versicherer. Ohne Kenntnis der Tariffamilie und der bisherigen Beitragsanpassungen ist die Auswahl des richtigen Zieltarifs jedoch schwierig.

Was passiert mit meinen Alterungsrückstellungen beim Tarifwechsel?

⌄

Beim Wechsel innerhalb desselben Versicherers nach § 204 VVG bleiben die Alterungsrückstellungen vollständig erhalten. Das ist der zentrale Vorteil gegenüber einem Wechsel des Versicherers.