Inhaltsverzeichnis

Auswahl des richtigen Versicherers

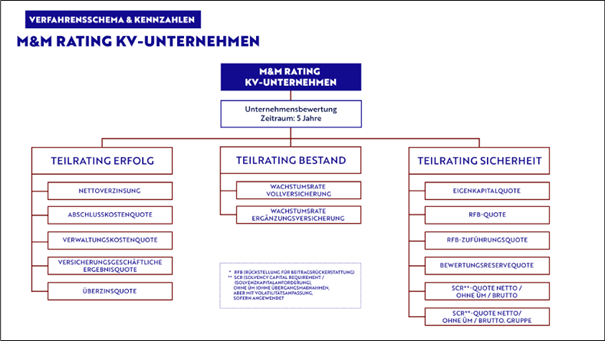

Das dargestellte Schema zeigt das Morgen&Morgen Rating für Krankenversicherungsunternehmen, das Versicherer über einen Zeitraum von fünf Jahren ganzheitlich bewertet. Grundlage sind drei zentrale Teilratings:

- Erfolg: Bewertung der Ertragskraft und Effizienz, u. a. anhand von Nettoverzinsung, Kostenquoten und versicherungstechnischem Ergebnis.

- Bestand: Analyse der Bestandsentwicklung und des Wachstums, insbesondere in der Voll- und Zusatzversicherung.

- Sicherheit: Beurteilung der finanziellen Stabilität, z. B. durch Eigenkapitalquote, Rückstellungen, Bewertungsreserven und Solvabilitätskennzahlen (SCR).

Das Rating macht deutlich, dass die Auswahl des richtigen Versicherers nicht auf Einzelkennzahlen oder Momentaufnahmen beruhen sollte, sondern auf einer langfristigen Betrachtung von Stabilität, Wirtschaftlichkeit und Bestandsqualität.

Beitragsentwicklung in der Vergangenheit

Ein niedriger Einstiegspreis ist eines der häufigsten Auswahlkriterien bei der privaten Krankenversicherung. Für eine nachhaltige Entscheidung ist jedoch die Beitragsentwicklung in der Vergangenheit deutlich aussagekräftiger.

Wichtige Fragen sind:

- Wie häufig wurden die Beiträge in den letzten 10–20 Jahren angepasst?

- Gab es stabile Phasen oder regelmäßige Beitragssprünge?

- Wie stark fielen Anpassungen im Vergleich zum Marktdurchschnitt aus?

- Nach welchen Grundsätzen werden die Einstiegsbeiträge neuer Tarife kalkuliert?

Viele PKV-Tarife unterscheiden sich weniger in den Leistungen als in ihrer Kalkulationsphilosophie. Diese zeigt sich erst über Jahre hinweg, nicht im Vergleichsrechner.

Rückblick und Perspektive

Die folgenden Zahlen des PKV-Verbandes verdeutlichen eindrucksvoll, wie stark medizinische Leistungen und Behandlungen in den letzten Jahren teurer geworden sind und welchen Kostendruck dies auf das Gesundheitssystem und die private Krankenversicherung und gesetzliche Krankenversicherung ausübt.

- Kosten für einen Pflegetag im Krankenhaus: +37,5%

- Kosten für Entfernung der Rachenmandel: +16% (zusätzlich + 120% mehr Fälle)

- Kosten für Herzkatheter-Untersuchung: +29% (zusätzlich + 120% mehr Fälle)

- Kosten für Heilmittel, z.B. Rollstühle, Prothesen, Pflegebetten, allein in 2024:+10,4%

- + 8,7% mehr Krankenhausbehandlungen (allein in 2024)

Kostensteigerung gesamt:

- 2022: + 4,7 Prozent

- 2023: + 8,4 Prozent

- 2024: + 10,7 Prozent

Beitragskalkulation einzelner Tarife

Neue PKV-Tarife starten nicht automatisch günstiger als bestehende Tarife. Entscheidend ist, wie der Versicherer den Einstiegsbeitrag kalkuliert und wie dieser im Vergleich zu den bisherigen Tarifen einzuordnen ist.

Damit Sie diese Unterschiede besser nachvollziehen können, zeigen wir im Folgenden anhand konkreter Beispiele, wie neue Tarife im Vergleich zu bestehenden Tarifen kalkuliert sind und wie sich die Beiträge entwickeln.

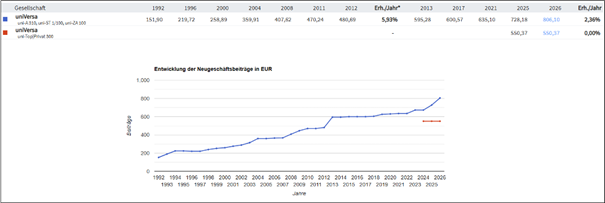

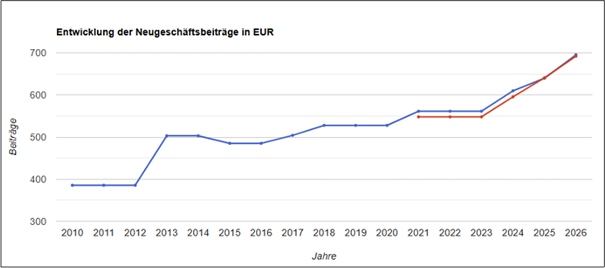

Universa:

- Blau: uni-A310, uni-ST 1/100 ,uni-ZA 100

- Rot: uni-Top/Privat300

Was zeigt dieses Schaubild?

Das Diagramm stellt die Entwicklung der Beiträge bei der Universa Krankenversicherung über mehrere Jahre dar. Verglichen werden dabei ein älterer Tarif und ein neuer Tarif. Unterstellt wird ein ähnliches Leistungsniveau.

Blau: uni-A310, uni-ST 1/100, uni-ZA 100 (Alt-Tarif)

Dieser Tarif wurde über viele Jahre hinweg moderat angepasst. Die durchschnittliche Beitragssteigerung lag bei rund 2,36 % pro Jahr und somit unter Marktdurchschnitt (3,30%)

Rot: uni-Top/privat 300 (Neu-Tarif)

An diesem Verlauf wird deutlich, dass die Universa den neuen Tarif zu günstig anbietet. Wir rechnen daher zum 01.01.2027 mit einer höheren Anpassung im Neutarif uni-TopPrivat300

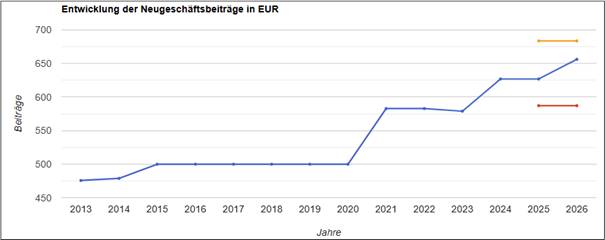

LKH:

- Blau: A103, S200, Z80 (Alt)

- Rot: GUK500, gelb =GUP500 (Neu)

Signal Iduna:

- Blau: Exklusiv-Plus 0 (Alt)

- Rot: Exklusiv SI-0 (Neu)

Der Neutarif Exklusiv-SI beginnt bewusst nicht günstig, sondern berücksichtigt aus unserer Sicht die aktuellen Kostenentwicklungen im Gesundheitswesen realistisch. Die Beitragskalkulation der Signal Iduna halten wir daher für sinnvoll.

Hallesche:

Rot: Nk.select XL Bonus (Neu)

Blau: Nk.Bonus (Alt, 2,53% Erhöhung p.a.)

Was bedeutet das für Versicherte?

Die Schaubiler zeigen sehr anschaulich: Neue Tarife starten häufig nicht günstiger, sondern oft bereits auf dem Beitragsniveau, das ältere Tarife erst nach vielen Jahren durch Anpassungen erreicht haben.

Das hat einen einfachen Grund:

- Versicherer kalkulieren Neu-Tarife vorsichtiger und berücksichtigen bekannte Kostenentwicklungen von Anfang an.

- Ältere Tarife beginnen oft günstiger, müssen aber im Laufe der Jahre stärker angepasst werden.

Der Vergleich macht deutlich, warum der Startbeitrag allein kein verlässliches Entscheidungskriterium ist. Entscheidend ist, wie ein Tarif kalkuliert wurde und wie sich Beiträge langfristig entwickeln, unabhängig davon, ob es sich um einen Alt- oder Neu-Tarif handelt.

Genau diese Unterschiede berücksichtigen Vergleichsportale in der Regel nicht, eine fundierte Beratung dagegen schon. Wir analysieren reale Beitragsverläufe aus der Praxis und nicht nur theoretische Modellrechnungen

Wie wird sich der PKV-Beitrag in den nächsten Jahren entwickeln?

Auch in Zukunft werden die Kosten im Gesundheitswesen steigen, durch neue Behandlungsmethoden, Preissteigerungen oder höhere Personalkosten. Das wird auch Einfluss auf die Beitragsentwicklung der PKV und GKV haben.

Tarifhygiene in der privaten Krankenversicherung

Der Begriff Tarifhygiene beschreibt, wie ein PKV-Tarif über Jahre hinweg „gepflegt“ wird. Sie ist ein zentraler Faktor für Beitragsstabilität und wird in Online-Vergleichen kaum berücksichtigt.

Dabei geht es unter anderem um:

- Offenheit des Tarifs für Neukunden

- Zusammensetzung und Alterung des Versichertenkollektivs

- Regelmäßige Leistungsanpassungen statt punktueller Korrekturen

- saubere Trennung zwischen alten und neuen Tarifgenerationen

Tarife mit schlechter Tarifhygiene entwickeln häufig:

- überdurchschnittliche Beitragserhöhungen

- ein ungünstiges Risikokollektiv

- eingeschränkte Wechselmöglichkeiten innerhalb der Gesellschaft

Unsere Einschätzung basiert auf Marktbeobachtung und Erfahrung mit Bestandskunden, nicht auf Werbeaussagen der Versicherer.

Preis für Kinder in der PKV

Bei der Auswahl des richtigen PKV-Tarifs wird der Preis für Kinder häufig unterschätzt. Dabei unterscheiden sich private Krankenversicherungen hier teils erheblich.

Zu beachten sind:

- Höhe des Kinderbeitrags

- Beitragsentwicklung für Kinder im Zeitverlauf

- Regelungen zur Neugeborenennachversicherung

Ein günstiger Tarif für Erwachsene kann bei mehreren Kindern schnell zu einer dauerhaften Mehrbelastung führen.

Wir berücksichtigen aktuelle und zukünftige Familiensituationen, nicht nur den heutigen Status.

Exit-Optionen und Tarifwechsel

Was passiert, wenn sich Lebensumstände ändern?

Kein PKV-Tarif ist für jede Lebensphase ideal. Umso wichtiger sind Exit-Optionen und flexible Anpassungsmöglichkeiten innerhalb der privaten Krankenversicherung.

Entscheidende Punkte:

- interne Tarifwechsel nach §204 VVG

- Möglichkeiten zur Beitragsreduzierung im Alter

- Anpassung bei Berufswechsel oder Einkommensveränderung

- Existenz sinnvoller Alternativtarife innerhalb des Versicherers

Viele Tarife sind beim Einstieg attraktiv, erweisen sich später jedoch als strategische Sackgasse.

Wir denken die Tarifauswahl strategisch, inklusive möglicher Wechseloptionen, bevor sie notwendig werden.

Fazit: Die richtige PKV-Tarifauswahl braucht Erfahrung

Die Auswahl des richtigen Tarifs in der privaten Krankenversicherung ist keine kurzfristige Entscheidung. Sie erfordert:

- Analyse der Beitragsentwicklung

- Bewertung der Tarifhygiene

- Berücksichtigung familiärer Kosten

- Prüfung langfristiger Exit-Optionen

Vergleichsrechner und künstliche Intelligenz liefern Zahlen, keine Strategie. Als auf die private Krankenversicherung spezialisierter Makler verbinden wir Marktkenntnis, Erfahrung und individuelle Lebensplanung.

Unser Anspruch: Nicht der günstigste Tarif heute, sondern der passende Tarif für Jahrzehnte.

Wie sieht eine Tarifanalyse bei uns aus?

Eine Tarifanalyse bei uns geht weit über den reinen Monatsbeitrag hinaus: Wir vergleichen PKV-Tarife strukturiert anhand von Selbstbeteiligung, Leistungsinhalten, Tarifhygiene, Beitragsentwicklung, Kinderbeiträgen, Exit-Optionen und Besonderheiten, um transparent aufzuzeigen, welcher Tarif langfristig wirklich passt.

| Versicherung A | Versicherung B | Versicherung C | Versicherung D | |

| Tarif | Tarif X | Tarif Y | Tarif Z | Tarif W |

| Selbstbeteiligung pro Kalenderjahr | 500€ (auch andere SB-Stufen wählbar) | 300€ (auch andere SB-Stufen wählbar) | 10% max. 500€ (auch andere SB-Stufen wählbar) | 400€ (auch andere SB-Stufen wählbar) |

| Vorsorge, Schutzimpfungen und PZR ohne Anrechnung auf SB und BRE | ✓ | ✓ | ✓ | ✓ |

| Ergebnis Risikovoranfrage | Nach Vorlage Attest: Ohne Erschwernis | offen | Normale Annahme | Nach Vorlage Attest: Risikozuschlag 7% |

| Preis pro Monat | 886,77€ | 712,20€ | 848,19€ | 854,27€ |

| Nettoaufwand nach AG-Zuschuss und Steuer | 332,38€ | 269,26€ | 319,51€ | 322,05€ |

| Beitragsentwicklung der letzten Jahre* | 3,55% | 2,21% | 1,58% | 2,82% |

| Tarifhygiene | ✓ (Tarif mit identischem Preis, wie vergleichbarer Alt-Tarif) | X (Tarif deutlich günstiger als vergleichbarer Alt-Tarif | X (Tarif günstiger als vergleichbarer Alt-Tarif) | ✓ (Tarif nur leicht günstiger wie vergleichbarer Alt-Tarif) |

| Preis Kinder | 214,27€ | 232,49€ | 276,91€ | 198,54€ |

| Exit Optionen (Preis des günstigsten Tarifs | 479,70€ | 548,08€ | 627,17€ | 637,90€ |

| 6 Monate Beitragsfreistellung bei Elterngeld/Elternzeit | ✓ | ✓ | ✓ | ✓ |

| Beitragsfreistellung für Neugeborene | ✓ (5 Monte) | ✓ (6 Monate) | x | ✓ (6 Monate) |

| Kinderkrankentagegeld | ✓ | ✓ | ✓ | x |

| Leistung für Reha u. Kur | Leistungen nur für stationäre Kur | Max. 55€ pro Tag für max. 28. Tage | ✓ | x |

| Beitragsrückerstattung im 1. Jahr | 2.213,80€ | 1.925,35€ | 1.565,75€ | 2.080,36€ |

| Besonderheiten | Umfangreiche Tarifwechselrechte + Best-Abrechnung | Hohe BAP für 01.01.2027 zu erwarten | Auszahlung BRE in Beitragsentlastungstarif möglich | Zahnzusatztarif |

Wir sind zu 100 % auf private Krankenversicherungen spezialisiert und stellen für Sie eine anonyme Anfrage bei allen Versicherern - so erhalten Sie das beste Angebot am Markt.

Seit über 10 Jahren berate ich Kunden rund um das Thema Krankenversicherung: GKV vs. PKV, Tarifwahl, Tarifoptimierung sowie Sondersituationen (wie Ablehnungen, Risikozuschläge etc.). Mehr als 3800 Kunden wurden bereits von der PKV-Welt betreut. Regelmäßig stehe ich als Experte für Fachvorträge und Interviews zur Verfügung, u.a. für Zeitschriften wie „Fonds Online“, „DasInvestment“, „Wirtschaftsforum“ oder „AssCompact“. Bei Fragen stehe ich Ihnen gerne zur Verfügung.