Inhaltsverzeichnis

- 1 Das Wichtigste in Kürze

- 2 Unterschiede im Berechnungsprinzip: GKV vs. PKV

- 3 Wie viel kostet die PKV / GKV für Rentner?

- 4 Tipps für stabile Beiträge im Alter und Vorsorge

- 5 Beitragsentlastungstarif

- 6 PKV im Alter wechseln: Welche Wege sind realistisch?

- 7 Entwicklung der Beiträge in der GKV und PKV

- 8 Tarife für finanzielle Notlagen (Basistarif, Standardtarif, Notlagentarif)

- 9 Kann ich im Alter in die GKV zurückwechseln?

- 10 Berufsgruppen und Zuschüsse zur Krankenversicherung im Alter

- 11 PKV oder GKV im Alter?

Das Wichtigste in Kürze

- PKV im Alter ist nicht automatisch teuer. In der PKV hängt der Beitrag vor allem von Tarif, Eintrittsalter und Gesundheitszustand ab – nicht von der Höhe Ihrer Rente oder weiteren Einkünften. In der GKV können dagegen auch Einnahmen wie Betriebsrenten oder Mieten beitragspflichtig sein.

- Stabilität durch Vorsorge: In der PKV werden von Anfang an Alterungsrückstellungen gebildet. Zusätzlich fließt ein großer Teil der Beitragseinnahmen in die Altersvorsorge (rund 30-40 %).

- Entlastungen beim Übergang in den Ruhestand: Typischerweise sinkt der Beitrag, weil

- ab 60 der gesetzliche 10%-Zuschlag entfällt und

- mit Rentenbeginn das Krankentagegeld wegfällt.

- Rentenzuschuss nutzen: Wer eine gesetzliche Rente bezieht, kann bei der Deutschen Rentenversicherung einen Zuschuss zur PKV beantragen (Deckelung beachten).

- Wenn es finanziell eng wird: Erst internen Tarifwechsel prüfen, dann gezielt Selbstbehalt/Leistungen anpassen und erst zuletzt Standard-/Basistarif als Auffanglösung

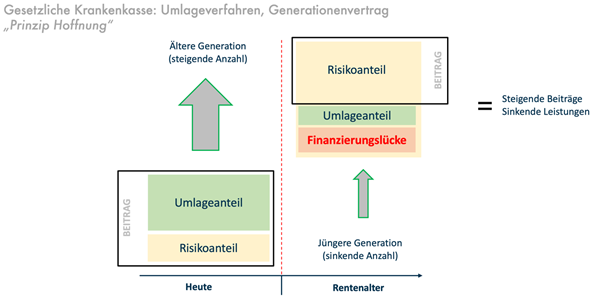

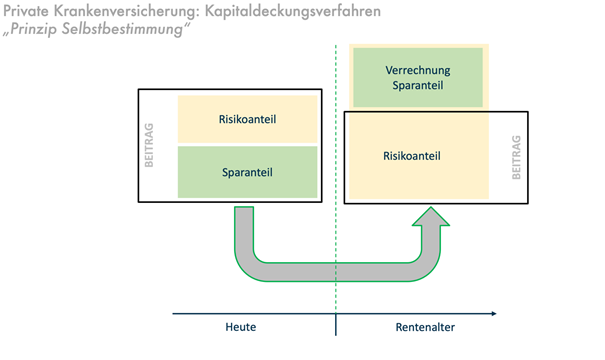

Unterschiede im Berechnungsprinzip: GKV vs. PKV

In der GKV funktioniert die Finanzierung im Kern über das Umlageverfahren: Die laufenden Beiträge werden überwiegend genutzt, um die aktuellen Ausgaben zu bezahlen. Das System trägt viele Leistungen solidarisch. Wer mehr verdient, zahlt mehr. Gleichzeitig wirken sich Demografie und steigende Leistungsausgaben direkt auf das Beitragssystem aus.

Die PKV arbeitet dagegen nach dem Kapitaldeckungsverfahren: Ein Teil Ihres Beitrags wird als Alterungsrückstellung angespart und verzinslich angelegt. Dieses Vorsorgekapital wird später gezielt genutzt, um Mehrkosten im Alter abzufedern und um Beiträge stabiler zu halten.

Wichtig: ca. ein Drittel der Beitragseinnahmen fließen in Summe in die Altersrückstellungen (als Größenordnung: ca.30-40 %).

Wie viel kostet die PKV / GKV für Rentner?

In der PKV bleibt Ihr Beitrag grundsätzlich unabhängig von Ihrer Rentenhöhe. Gleichzeitig gibt es beim Übergang in den Ruhestand typische Entlastungen:

- Ab dem 60. Geburtstag entfällt der gesetzliche 10%-Zuschlag.

- Mit Rentenbeginn fällt das Krankentagegeld in vielen Fällen weg (weil es dann nicht mehr benötigt wird).

- Ab 65 werden Mittel aus dem 10%-Zuschlag genutzt, um Beitragserhöhungen abzumildern; ab 80 können verbleibende Mittel auch beitragssenkend eingesetzt werden.

Wenn Sie eine gesetzliche Rente beziehen, können Sie bei der Deutschen Rentenversicherung einen Zuschuss zur PKV beantragen.

- Grundlage ist 7,3 % der Rente plus die Hälfte des durchschnittlichen Zusatzbeitrags.

- Der gesetzlich festgelegte durchschnittliche Zusatzbeitrag liegt 2026 bei 2,9 % → rechnerisch ergibt das 8,75 %Zuschuss (7,3 % + 1,45 %).

- Deckelung wichtig: Sie erhalten maximal 50 % Ihres tatsächlichen PKV-Krankenversicherungsbeitrags erstattet.

- Kein Zuschuss zur privaten Pflegepflichtversicherung.

- Der Zuschuss ist nicht automatisch, sondern muss beantragt werden.

Beitrag Rentner in der gesetzlichen Krankenversicherung (KVdR)

| Einkunftsarten | mtl. Beitrag | Beitragssatz | Beitrag | Zuschuss vom Rentenversicherungsträger (8,75%) | Gesamtbeitrag |

|---|---|---|---|---|---|

| Rente | 3.500€ | 14,6% KV, 3,60% PVN, 2,90% Zusatzbeitrag | 511,00€, 126,00€ 101,50€ | 306,25€ | |

| Betriebsrente | 800€ | 14,60% KV, 3,60% PVN, 2,90% Zusatzbeitrag | 116,80€ 28,80€ 23,20€ | ||

| Mieteinkünfte | 1.000€ | – | – | ||

| Kapitalerträge | 500€ | – | – | ||

| Sonstige Einkünfte | – | – | – | ||

| Summe | 4.300€ | 907,30€ | 306,25€ | 601,05€ |

Beitrag Rentner in der gesetzlichen Krankenversicherung als freiwilliges Mitglied

| Einkunftsarten | mtl. Beitrag | Beitragssatz | Beitrag | Zuschuss vom Rentenversicherungsträger (8,75%) | Gesamtbeitrag |

|---|---|---|---|---|---|

| Rente | 3.500€ | 14,6% KV 3,60% PVN, 2,90% Zusatzbeitrag | 511,00€ 126,00€ 101,50€ | 306,25€ | |

| Betriebsrente | 800€ | 14,60% KV 3,60% PVN, 2,90% Zusatzbeitrag | 116,80€ 28,80€ 23,20€ | ||

| Mieteinkünfte | 1.000€ | 14,6% KV 3,60% PVN 2,90% Zusatzbeitrag | 146,00€ 36,00€ 29,00€ | ||

| Kapitalerträge | 500€ | 14,6% KV 3,60% PVN 2,90% Zusatzbeitrag | 73,00€ 18,00€ 14,50€ | ||

| Sonstige Einkünfte | – | – | – | ||

| Summe | 4.300€ | 1.223,80€ | 299,25€ | 917,55€ |

Beitrag Rentner in der privaten Krankenversicherung

Als privat versicherter Rentner haben Sie folgenden Beitrag (unabhängig jeglicher Einkünfte) zu entrichten:

| 720,07€ | monatlicher Beitrag ab Alter 67 | |

| ./. 46,87€ | Entfall gesetzlicher Zuschlag mit Alter 60 | |

| ./. 45,96€ | Entfall Krankentagegeld mit Rentenbeginn | |

| ./. 200€ | GARANTIERTE Beitragsentlastung ab Alter 67 | |

| 427,24€ | Zahlbeitrag mit Alter 67 | |

| ./. 306,25€ | Zuschuss vom Rentenversicherungsträger (anstelle Ihres Arbeitgebers) i.H.v. 8,75% bezogen auf die gesetzlichen Renteneinkünfte – hier angenommen 3.500€ mtl. | |

| 165,99€ | Ihr Eigenzahlbeitrag ab Alter 67 vor Beitragsanpassungen | |

Wie Sie feststellen sind die Kosten im Alter für eine private Krankenversicherung nicht höher sondern, je nach Status, sogar deutlich günstiger als die gesetzliche Krankenversicherung.

Tipps für stabile Beiträge im Alter und Vorsorge

Wenn Sie Ihre PKV langfristig bezahlbar halten möchten, hilft eine klare Strategie. Entscheidend ist die Kombination aus Tarifstruktur und finanzieller Planung.

1. Tarif von Anfang an passend wählen

Ein Tarif mit solider Kalkulation wirkt langfristig stabiler. Achten Sie auf eine Selbstbeteiligung, die Sie auch später tragen können.

2. Eigene Rücklagen aufbauen

Wenn Sie heute günstiger versichert sind als in der GKV, nutzen Sie einen Teil der Differenz als Rücklage. So gleichen Sie spätere Beitragsschritte leichter aus.

3. Entlastung aktiv einplanen

Ein zusätzlicher Beitragsentlastungstarif kann ab einem Zielalter den Beitrag mindern. Prüfen Sie vorher Kosten, Bindung und Alternativen.

Was können Rentner tun, um ihre PKV-Beiträge zu senken?

Setzen Sie zuerst auf Maßnahmen ohne Wechsel des Anbieters.

- Zuschuss zur Krankenversicherung bei der Rentenversicherung beantragen. Für 2026 ergibt sich rechnerisch 8,75 Prozent der Bruttorente.

- Internen Tarifwechsel prüfen, idealerweise ohne Leistungseinbußen im Kernschutz.

- Selbstbeteiligung nur erhöhen, wenn das zu Ihrem Gesundheitsprofil passt.

- Zusatzleistungen streichen, wenn Sie diese realistisch nicht nutzen.

- Standard, Basis oder Notlagentarif nur als letzte Stufe wählen.

| Maßnahme | Wann sinnvoll | Vorteil | Möglicher Nachteil |

|---|---|---|---|

| Interner Tarifwechsel | Beitrag steigt spürbar | Oft Entlastung ohne Anbieterwechsel | Vergleich der Bedingungen ist Pflicht |

| Selbstbehalt anpassen | Wenig Arztkosten, planbare Ausgaben | Sofortige Entlastung möglich | Bei hoher Nutzung wird es teurer |

| Leistungsbausteine prüfen | Bausteine sind selten relevant | Beitrag sinkt, Schutz bleibt passend | Komfort kann sinken |

| Beitragsentlastung planen | Langfristige Planung, stabile Lage | Planbarer Effekt im Alter | Bindung, Alternativen prüfen |

| Sozialtarife als Auffanglösung | Wenn es finanziell eng wird | Beitrag begrenzt, Zugang gesichert | Leistungsniveau kann deutlich niedriger sein |

Typische Fehler, die Sie vermeiden sollten

- Viele kündigen Bausteine zu spät. Das kostet oft unnötig Beitrag.

- Einige wechseln zu schnell den Anbieter. Der interne Wechsel wird nicht geprüft.

- Manche rechnen den Zuschuss zur Pflege ein. Das führt zu falschen Erwartungen.

- Viele unterschätzen freiwillige GKV Beiträge bei weiteren Einkünften.

Beitragsentlastungstarif

Ein Beitragsentlastungstarif ist ein freiwilliger Zusatzbaustein. Sie zahlen heute extra, damit Ihr Beitrag ab einem Zielalter sinkt.

So funktioniert es

Sie vereinbaren ein Zielalter und eine gewünschte Entlastung. Die Höhe des Zusatzbeitrags hängt von Alter, Tarif und Kalkulation ab.

Wann kann das sinnvoll sein

Für Angestellte kann es sich eher lohnen, wenn ein Zuschuss möglich ist und die Planung langfristig steht.

Wichtige Punkte, die Sie vorher prüfen sollten

Erstens: Ein Tarifwechsel innerhalb des Versicherers kann oft mehr Entlastung bringen.

Zweitens: Bei einem Anbieterwechsel ist eine Mitnahme des angesparten Effekts meist nur begrenzt möglich.

Drittens: Steuerlich gilt meist ein absetzbarer Anteil, der von der Bescheinigung abhängt.

Viertens: Die beste Lösung ist die, die Sie dauerhaft durchhalten.

Tarif berechnen: Berechnen Sie Ihren Beitrag

Sie können bei uns einfach eine erste Berechnung zu Ihrem Beitrag tätigen, nutzen Sie dazu einfach den folgenden Rechner:

Bestätigung vor Nutzung: Ich bestätige, die Erstinformationen des Versicherungsmaklers Tim Bökemeier gemäß § 15 VersVermV und die Informationen gemäß § 60 Abs. 1 Satz 2 und Abs. 2 VVG heruntergeladen und gelesen zu haben.

PKV im Alter wechseln: Welche Wege sind realistisch?

Wenn Ihr Beitrag im Alter zu hoch wird, gibt es zwei grundsätzlich verschiedene Wege. Beide haben klare Vor und Nachteile.

1. Interner Tarifwechsel beim selben Versicherer

Sie haben ein gesetzliches Wechselrecht nach §204 VVG. Damit können Sie in andere Tarife Ihres Versicherers wechseln. Ein Vorteil ist, dass die bisherige Versicherungszeit berücksichtigt bleibt.

Wichtig: Ein Tarifwechsel bedeutet nicht automatisch weniger Leistung. Er kann leistungsgleich sein, er kann aber auch Leistung ändern. Entscheidend ist der Vergleich der Bedingungen.

2. Anbieterwechsel zu einem anderen Versicherer

Hier ist in der Regel eine neue Gesundheitsprüfung nötig. Zudem geht ein Teil der bisherigen Vorsorgewirkung verloren oder wird nur begrenzt angerechnet.

Praxisempfehlung

Prüfen Sie zuerst den internen Tarifwechsel. Erst danach lohnt der Blick auf einen Anbieterwechsel.

Übertragbarkeit Ihrer Altersrückstellungen

Wechseln Sie im Laufe der Zeit Ihre Gesellschaft und wurde der alte Tarif nach dem 01.01.2009 abgeschlossen, kann ein Teil der Rückstellungen in den neuen Tarif übertragen werden. Der Wert, der übertragen wird, richtet sich nach der Höhe, die sich bei einer Versicherung im Basistarif (Grundabsicherung) ergeben hätte.

Entwicklung der Beiträge in der GKV und PKV

Rechenbeispiel: So können sich Beiträge langfristig entwickeln

Viele fragen sich: „Ist die PKV im Alter automatisch teurer?“ – Die ehrliche Antwort: Es kommt auf Tarif, Einkommen und Kostenentwicklung im Gesundheitswesen an.

Damit Sie ein Gefühl für Größenordnungen bekommen, zeigen wir hier ein Rechenbeispiel (keine Prognose, keine Garantie).

Annahmen im Beispiel:

- Angestellter (Jg. 1990), PKV-Tarif mit 300 € Selbstbeteiligung, Einbettzimmer, 100 % Zahnbehandlung, 80 % Zahnersatz.

- Für die Hochrechnung werden historisch beobachtete Anpassungen als Annahme verwendet (Vergangenheit ≠ Zukunft).

- Nicht enthalten: Pflegeversicherung (PV) und optionales Krankentagegeld.

Wichtig zum Verständnis:

- In der GKV hängt der Beitrag vor allem vom Einkommen (bis zur Beitragsbemessungsgrenze) ab. Steigen Einkommen/Beitragsbemessungsgrenzen/Zusatzbeiträge, steigt häufig auch der Beitrag.

- In der PKV hängt der Beitrag vom Tarif (Leistungen, kalkulierte Kostenentwicklung, Alterungsrückstellungen) ab und nicht direkt am Einkommen.

Vergleich: Gesetzliche vs. Private Krankenversicherung

| Gesellschaft / Tarif | GKV | PKV |

|---|---|---|

| Aktueller Beitrag | 764,33 € | 423,34 € |

| Ersparnis aktuell | – | 340,99 € Brutto |

| Ø Beitragserhöhung / Jahr | 3,33 % | 1,32 % |

| Gesamtersparnis (35 Jahre) | – | 319.042,71 € |

Hier der Verlauf über die Jahre:

| Jahr | GKV-Beitrag (€) | PKV-Beitrag (€) | Ersparnis (€) | Alter |

|---|---|---|---|---|

| 1 | 764,33 | 423,34 | 340,99 | 33 |

| 2 | 785,50 | 428,93 | 356,57 | 34 |

| 3 | 807,26 | 434,59 | 372,67 | 35 |

| 4 | 829,62 | 440,43 | 389,19 | 36 |

| 5 | 852,60 | 446,41 | 406,19 | 37 |

| 6 | 876,22 | 452,53 | 423,69 | 38 |

| 7 | 900,49 | 458,79 | 441,70 | 39 |

| 8 | 925,43 | 465,20 | 460,23 | 40 |

| 9 | 951,07 | 471,76 | 479,31 | 41 |

| 10 | 977,41 | 478,47 | 498,94 | 42 |

✓ Bessere Versorgung & schnelle Termine ✓ Gründliche Prüfung Gesundheitsangaben ✓ Über 10 Jahre PKV-Expertise ➨ Jetzt kostenfrei beraten lassen!

Tarife für finanzielle Notlagen (Basistarif, Standardtarif, Notlagentarif)

Wenn der PKV-Beitrag zeitweise oder dauerhaft zur Belastung wird, gibt es mehrere Auffanglösungen. Wichtig: Sprich frühzeitig mit dem Versicherer, denn viele Lösungen greifen besser, bevor hohe Rückstände entstehen.

Basistarif (Auffangtarif – am GKV-Niveau orientiert)

Der Basistarif bietet Leistungen, die am Leistungskatalog der GKV ausgerichtet sind. Der Beitrag ist für eine Einzelperson nach oben begrenzt (2026: 1.017,18 € / Monat, zzgl. Pflegeversicherung).

Für hilfebedürftige Versicherte (im Sinne des Sozialrechts) gilt: Der Beitrag kann auf die Hälfte des GKV-Höchstbeitrags begrenzt werden und wenn selbst das nicht tragbar ist, kann der Sozialhilfeträger (teilweise oder vollständig) übernehmen.

Standardtarif (für langjährig Versicherte – oft deutlich günstiger)

Der Standardtarif ist eine Beitrags-Notbremse für viele langjährig Privatversicherte (insbesondere mit älteren Verträgen). Leistungen sind mit der GKV vergleichbar, und Alterungsrückstellungen wirken hier häufig beitragsmindernd.

Der Beitrag ist 2026 für Einzelpersonen auf 848,62 € / Monat begrenzt (zzgl. Pflegeversicherung).

Wichtig: Anspruch und Voraussetzungen sind gesetzlich klar geregelt (u. a. Vollversicherung vor 01.01.2009 und weitere Kriterien wie Alter/Einkommen).

Notlagentarif (automatisch bei längerem Zahlungsverzug – nur „Überbrückung“)

Der Notlagentarif ist kein freiwilliger Wechsel, sondern greift typischerweise erst bei längerem Beitragsrückstand. Er ist bewusst so gestaltet, dass der Beitrag niedrig sein kann, aber gleichzeitig sind die Leistungen stark eingeschränkt (im Wesentlichen akute Erkrankungen/Schmerzzustände sowie Schwangerschaft/Mutterschaft; bei Kindern zusätzlich Vorsorge/Impfungen und notwendige Heilbehandlungen).

Sobald alle Rückstände inkl. Zuschläge/Mahnkosten ausgeglichen sind, erfolgt der Wechsel automatisch zurück in den vorherigen Tarif.

Merke: Notlagentarif ist eine Kurzfrist-Lösung. Sinnvoller ist fast immer, vorher Optionen wie Tarifwechsel/Beitragsentlastung strukturiert zu prüfen.

Kann ich im Alter in die GKV zurückwechseln?

Kurz gesagt: Unter 55 kann es je nach Lebenssituation funktionieren und ab 55 ist es meist deutlich schwerer.

1) Unter 55: häufigster Weg (Angestellte)

Als Arbeitnehmer wirst du in der Regel wieder versicherungspflichtig in der GKV, wenn dein regelmäßiges Jahresarbeitsentgelt unter die Jahresarbeitsentgeltgrenze (JAEG) fällt (2026: 77.400 €).

2) Selbstständige: nicht automatisch zurück

Selbstständige werden nicht „einfach so“ GKV-pflichtig. Häufig braucht es dafür eine versicherungspflichtige Beschäftigung und die Selbstständigkeit darf dann meist nicht mehr hauptberuflich sein.

3) Ab 55: gesetzliche Hürde (§ 6 Abs. 3a SGB V – Stand 01.01.2026)

Wenn Versicherungspflicht erst nach Vollendung des 55. Lebensjahres eintreten würde, greift häufig § 6 Abs. 3a SGB V: Dann bleibt man trotz möglicher Versicherungspflicht versicherungsfrei, wenn u. a.

- in den letzten 5 Jahren vor Eintritt der Versicherungspflicht keine GKV-Versicherung bestand und

- zusätzlich mindestens die Hälfte dieser Zeit Versicherungsfreiheit/Befreiung bzw. keine Versicherungspflicht wegen hauptberuflicher Selbstständigkeit vorlag.

Seit 01.01.2026 ist außerdem geregelt, dass bestimmte Statuswechsel nach 55 als fortbestehend gelten können (das macht „späte“ Konstruktionen in der Praxis oft noch schwieriger).

4) Familienversicherung: nur bei sehr niedrigen Einkünften – Teilrente hilft ab 2026 nicht mehr

Eine beitragsfreie Familienversicherung beim gesetzlich versicherten Ehe-/Lebenspartner ist grundsätzlich nur möglich, wenn du u. a. nicht hauptberuflich selbstständig bist und dein Einkommen unter der Einkommensgrenze liegt (2026 i. d. R. 565 € / Monat, im Minijob 603 €).

Neu/konkret ab 2026: Der Zugang über eine Altersrente als Teilrente, um die Einkommensgrenze „zu drücken“, ist für bestimmte Konstellationen ausdrücklich ausgeschlossen.

5) KVdR (Krankenversicherung der Rentner) – 9/10-Regel nicht vergessen

Selbst wenn ein Wechsel in die GKV gelingt: Für die KVdR musst du die Vorversicherungszeit erfüllen (in der zweiten Hälfte des Erwerbslebens mindestens 9/10 gesetzlich versichert und auch Familienversicherung zählt mit).

Praxis-Tipp: Wenn du „PKV → GKV“ überhaupt prüfen willst, lohnt sich ein Status-Check (Alter, letzte 5 Jahre, Beschäftigung/Selbstständigkeit, Einkommen, Rentenbezug). Genau dort passieren die teuren Denkfehler.

Berufsgruppen und Zuschüsse zur Krankenversicherung im Alter

Je nach Berufsgruppe unterscheidet sich, wer Ihre Krankenversicherung im Ruhestand mitfinanziert.

Angestellte und Rentner mit gesetzlicher Rente

Beziehen Sie eine gesetzliche Rente, können Sie einen Zuschuss zur Krankenversicherung beantragen.

Der Zuschuss umfasst den halben allgemeinen Beitragssatz plus die Hälfte des Zusatzbeitrags.

Für 2026 ergibt das rechnerisch 8,75 Prozent Ihrer Bruttorente.

Der Zuschuss ist auf 50 Prozent Ihrer Krankenversicherungsprämie begrenzt.

Für die Pflegeversicherung gibt es keinen Zuschuss.

Rentenzuschuss zur PKV beantragen: so gehen Sie vor

Sie erhalten den Zuschuss nicht automatisch. Sie müssen ihn aktiv beantragen.

Stellen Sie den Antrag idealerweise direkt mit dem Rentenantrag.

Diese Unterlagen helfen in der Praxis: Rentenbescheid, Nachweis der Krankenversicherung, Beitragshöhe zur Krankenversicherung.

Achten Sie auf zwei Punkte. Der Zuschuss ist begrenzt. Pflege ist nicht enthalten.

Versorgungswerk

Entscheidend ist, ob Sie im Ruhestand eine gesetzliche Rente erhalten.

Ohne gesetzliche Rente gibt es keinen Zuschuss von der Rentenversicherung.

In der GKV sind Versorgungswerksrentner häufig freiwillig versichert.

Dann können auch weitere Einkünfte beitragspflichtig sein, zum Beispiel Mieten oder Kapitalerträge.

Eine saubere Statusprüfung lohnt sich, bevor Sie langfristig planen.

Beamte

Bei vielen Dienstherren steigt der Beihilfebemessungssatz im Ruhestand deutlich an.

Oft liegt er dann bei 70 Prozent, sodass nur eine Restkostenabsicherung nötig ist.

Die genauen Sätze hängen vom Dienstherrn und Ihrer Familiensituation ab.

Darum sollte die Absicherung immer mit Blick auf Beihilfe und Tarifwahl geplant werden.

PKV oder GKV im Alter?

Die richtige Entscheidung hängt von Ihrer Lebenssituation ab.

Wichtig sind Einkommen, Familienplanung, Status und Ihre langfristige Beitragslogik.

Für die GKV spricht häufig:

Wenn Sie mehrere Angehörige beitragsfrei mitversichern möchten.

Wenn Ihr Einkommen im Alter stark schwankt oder voraussichtlich niedrig bleibt.

Wenn Sie mit dem GKV Leistungsniveau gut leben und planbare Kosten bevorzugen.

Für die PKV spricht häufig:

Wenn Sie langfristig gut verdienen und gezielt Rücklagen für später bilden.

Wenn Sie keine Familienversicherung benötigen und Leistungen bewusst wählen möchten.

Wenn Sie die Einkommensunabhängigkeit der Beiträge und Tarifsteuerung nutzen möchten.

Kurzcheck, drei Fragen

Haben Sie Anspruch auf KVdR oder werden Sie freiwillig versichert sein?

Welche Einkünfte erwarten Sie im Ruhestand, auch abseits der Rente?

Wie wichtig sind Ihnen bestimmte Leistungen, zum Beispiel Krankenhauskomfort oder Zahn?

Zuschuss im Alter

Bei gesetzlicher Rente erhalten Sie einen Zuschuss zur Krankenversicherung auf Antrag.

Für 2026 ergibt sich rechnerisch 8,75 Prozent der Bruttorente.

Der Zuschuss gilt unabhängig davon, ob Sie gesetzlich oder privat versichert sind.

Wir sind zu 100 % auf private Krankenversicherungen spezialisiert und stellen für Sie eine anonyme Anfrage bei allen Versicherern - so erhalten Sie das beste Angebot am Markt.

Seit über 10 Jahren berate ich Kunden rund um das Thema Krankenversicherung: GKV vs. PKV, Tarifwahl, Tarifoptimierung sowie Sondersituationen (wie Ablehnungen, Risikozuschläge etc.). Mehr als 3800 Kunden wurden bereits von der PKV-Welt betreut. Regelmäßig stehe ich als Experte für Fachvorträge und Interviews zur Verfügung, u.a. für Zeitschriften wie „Fonds Online“, „DasInvestment“, „Wirtschaftsforum“ oder „AssCompact“. Bei Fragen stehe ich Ihnen gerne zur Verfügung.